Wir bekommen oft die Frage gestellt was der Unterschied zwischen einem ETF und einem Fonds ist. In diesem Blogpost beschäftigen wir uns mit der Abgrenzung der beiden und erläutern, worauf man auf jeden Fall achten sollte.

Sowohl ETFs als auch aktiv gemanagte Fonds kannst Du Dir wie große Töpfe vorstellen, in die z.B. ganz viele Aktien reingeworfen werden. Und diese Töpfe kannst Du Dir kaufen. Somit entfällt für Dich das eigenständige Auswählen von einzelnen Wertpapieren.

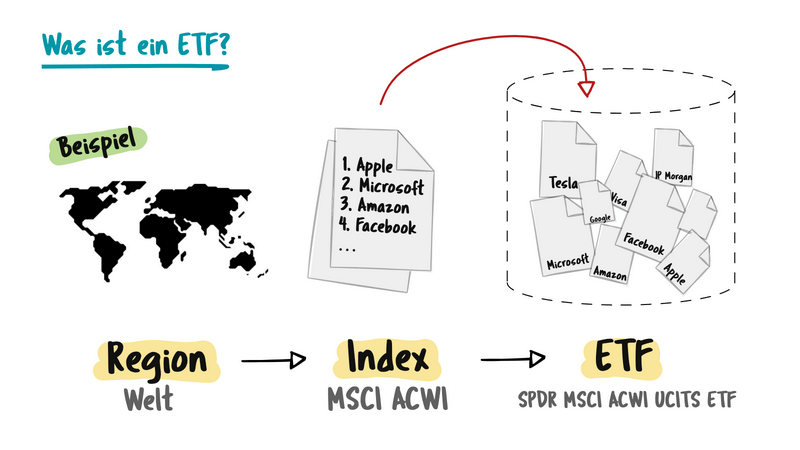

Was sind ETFs?

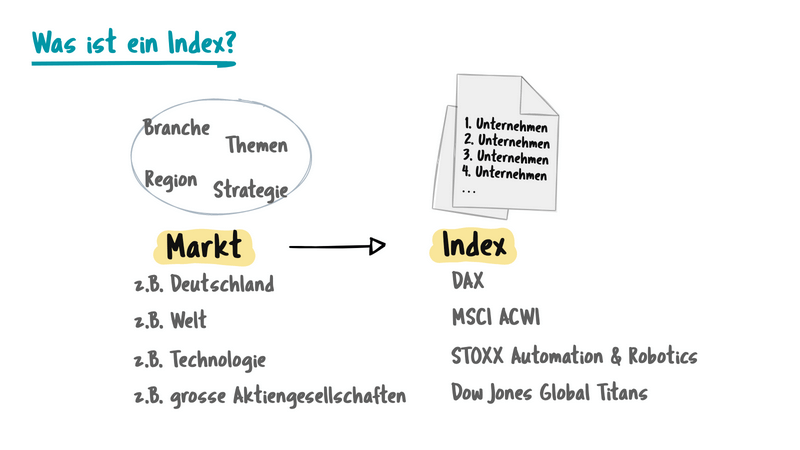

ETF steht für “Exchange-Traded Fund” und bedeutet übersetzt “an der Börse gehandelter Fonds”. Im Topf landen bei ETFs die Unternehmen, die Bestandteil eines Index sind.

So ein Index wiederum bildet einen Markt ab. Du hast bestimmt schon mal vom DAX, dem Deutschen Aktienindex, gehört. Der DAX beinhaltet die 40 größten Unternehmen Deutschlands.

Wenn man nun einen ETF auf den DAX anschaut, dann stecken da Aktien von diesen 40 Unternehmen drin. Das ist auch schon alles. Indizes gibt es wie Sand am Meer: Es gibt globale Indizes, aber auch Länder-Indizes (wie den DAX eben). Es gibt Indizes auf Branchen, auf Sektoren, auf Strategien, auf andere Wertpapiere… You name it!

Wenn man als Anleger auf einen großen Index setzt, muss man also nicht selbst überlegen, welche Unternehmen gut oder schlecht sind, sondern kann blind darauf vertrauen, dass man immer die “Best Of” im Korb hat.

Solche ETFs sind von uns Privatanlegern leicht zu erwerben, denn wir können sie einfach an der Börse einkaufen.

Ist ein ETF ein Fonds?

Auch bei ETFs handelt es sich um Fonds, genauer um sogenannte Indexfonds, da sie ja einen Index abbilden. ETFs bezeichnet man aufgrund der simplen Indexnachbildung als passive Fonds. Allerdings wird meist von „Fonds“ gesprochen, wenn aktiv gemanagte gemeint sind.

Sowohl ETFs als auch aktiv gemanagte Fonds können Aktienfonds sein. Sie können aber auch andere Anlageklassen wie Anleihen, Rohstoffe, Immobilien etc. enthalten. Im Folgenden gehen wir sowohl bei ETFs als auch bei aktiven Fonds von Aktienfonds aus, um das Thema nicht unnötig kompliziert zu machen.

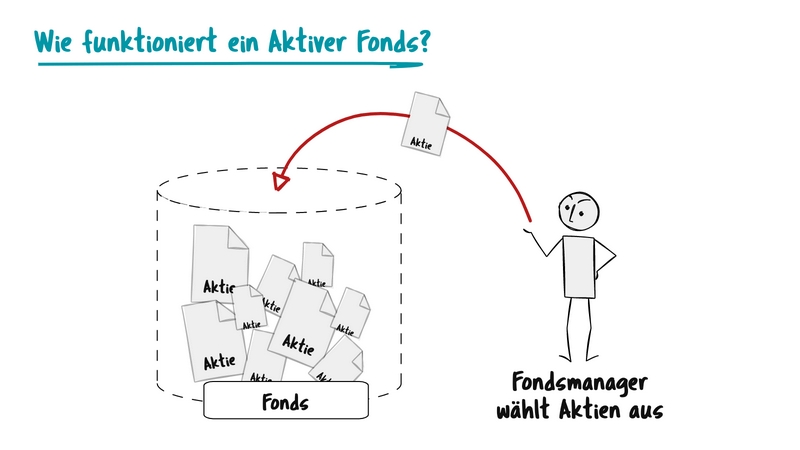

Was sind aktiv gemanagte Fonds?

Aktive Fonds haben ein Fondsmanagement, dass aktiv auswählt, welche Aktien in den Topf kommen. Hier wird also nicht einfach stumpf ein Index nachgebildet, sondern das Fondsmanagement versucht, den Markt zu schlagen. Das heißt, es will mehr Geld erwirtschaften, als durch eine Anlage in den Vergleichsindex möglich ist.

Ein aktiv gemanagter Fonds mit deutschen Aktien würde also nicht einfach nur die Unternehmen aus dem DAX in den Topf werfen, sondern selbst entscheiden, welche Unternehmen „die besten“ sind (bzw. sein werden):

Anhand von all seinem Wissen über einzelne Unternehmen, über den Kapitalmarkt und Trends etc. überlegt der Fondsmanager, welche Aktien sich künftig positiv entwickeln werden. Dabei spielt auch das Timing eine große Rolle, denn der Fondsmanager muss quasi dem Markt voraus sein und die richtigen Aktien rauspicken, bevor diese an Wert gewinnen.

Aktive Fonds kann man übrigens bei Banken und Fondsgesellschaften direkt erwerben, jedoch nicht an der Börse.

Unterschiede von ETFs und aktiven Fonds

Nachdem wir die Begrifflichkeiten geklärt haben, können wir uns nun den wichtigsten Unterschieden zwischen den beiden Fonds widmen.

Aktive Fonds sind teurer als ETFs

Ein entscheidender Unterschied zwischen ETFs und (aktiven) Fonds sind die Kosten.

Während bei ETFs etwa 0,05-0,2% an laufenden Kosten anfallen, liegen diese bei aktiv gemanagten Fonds bei 1,85% durchschnittlich. Hinzu kommen bei letzteren meist noch Ausgabeaufschläge von etwa 4-6 %.

Auf den ersten Blick denkt man wahrscheinlich “Ach komm, ob ich 0,1 oder 1,8 Prozent zahle, das macht doch wirklich keinen Unterschied!” Aber die Realität sieht anders aus:

Angenommen Du investierst im Monat 200 Euro über 35 Jahre und rechnest mit einer sehr moderaten Rendite von 5%. Trotz gleicher Sparrate und gleicher angenommenen Rendite hat man mit dem ETF nach den 35 Jahren 217.000 Euro auf dem Konto, mit dem aktiven Fonds hingegen nur 143.000!

Somit ergibt sich am Ende der Ansparzeit mit der Anlage in den ETF ein über 70.000 Euro größeres Vermögen. Nur wegen der scheinbar leicht höheren Verwaltungskosten.

| ANLAGEZEITRAUM: 35 JAHRE | BEISPIELPORTFOLIO PASSIV (ETF) | DURCHSCHNITT AKTIV GEMANAGTE FONDS |

| Jährlicher Kurszuwachs | 200 € | 200 € |

| Monatl. Sparrate | 5,00% | 5,00% |

| Verwaltungsgebühr | 0,12% | 1,85%* |

| Ausgabeaufschlag | – | 5,00% |

| Endwert | 216.756 € | 142.739 € |

| Gewinn | 132.756 € | 58.739 € |

| Kosten | -3.341 € | -42.193 € |

| Differenz zu ETF Portfolio | -74.017 € |

Viele aktive Fonds haben außerdem noch zusätzlich eine „erfolgsbezogene Vergütung“: Performt der Fonds besonders gut, zwackt sich das Management etwas von der Rendite ab.

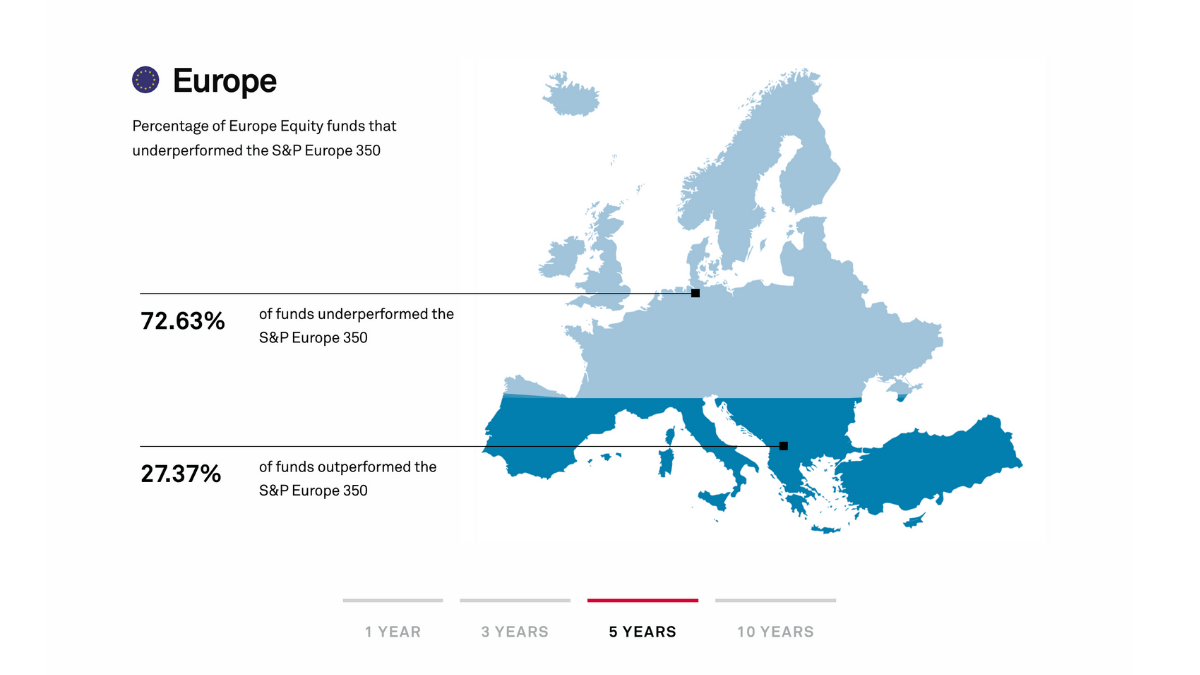

Als wäre das nicht alles schon schlimm genug, ist in der Realität die Lücke meist noch deutlich größer, da aktive Fonds nur allzu selten ihren Vergleichsindex schlagen, sondern die Wertentwicklung normalerweise niedriger liegt:

ETFs haben höhere Renditen als aktive Fonds

Zahlreiche Studien der letzten 50 (!) Jahre haben belegt, dass es langfristig nicht möglich ist, besser zu performen als der Markt. Und zwar auch nicht für „Profis“ (wie Fondsmanager).

Der SPIVA Statistics & Reports untersucht jährlich, wie aktiv gemanagte Fonds im Vergleich zu ETFs abschneiden. Und das Ergebnis ist ernüchternd: Bereits im 5-Jahresvergleich konnten nur knapp 25% der aktiven Aktienfonds den amerikanischen Index S&P 500 schlagen. In Europa sieht es ähnlich aus.

Und das schon nach fünf Jahren! Je länger der Vergleich, desto schlechter schneiden die aktiven Fonds ab:

Der ETF-Anbieter S&P Dow Jones hat sich diesem Thema ebenfalls gewidmet und 2019 eine neue Studie veröffentlicht, die Bände spricht: Die Zahlen belegen, dass nur 1,4% der professionellen Fondsmanager über einen Zeitraum von 10 Jahren in der Lage waren, eine bessere Rendite zu erzielen, als ein vergleichbarer ETF auf den weltweiten Markt.

Außerdem ist es unmöglich, im Vorfeld genau diesen einen Fondsmanager zu finden, der wirklich ein goldenes Händchen hat. Denn die paar Fonds, die besser performen, als der Markt, wechseln auch noch jedes Jahr.

Es ist sogar unwahrscheinlich, dass ein heutiger Gewinnerfonds den Markt nächstes Jahr wieder schlägt.

Auch hier schauen wir wieder auf eine Studie: Von den 25% der besten aktiv gemanagten Fonds waren zwei Jahre später noch nicht mal 4% weiterhin unter den Top-Performern, nach 5 Jahren nur noch 1% in diesem Segment.

Wissenschaftliche Studien von renommierten Forschern, die belegen, dass aktive Fonds langfristig dramatisch hinter ihren Vergleichsindizes zurückbleiben, gibt es übrigens zuhauf (siehe z.B. die zahlreichen genannten Studien in Gerd Kommers Buch “Souverän Investieren mit Indexfonds und ETFs”*).

Bei so einem vernichtenden Ergebnis sollte man meinen, dass Leute vermehrt passive Fonds kaufen, dem ist aber gar nicht so! In erster Linie besitzen Anleger aktive Fonds, weil die einem von Banken und Co. verkauft werden.

Das ist auch ganz logisch, denn die Banken verdienen viel mehr an Dir, nämlich 5-10 mal so viel, wenn Du einen aktiven Fonds kaufst als bei einem passiven ETF. Deswegen werden aktiv gemanagte Produkte natürlich viel stärker vertrieben. So fließen 95% der Marketinggelder in aktive Produkte.

Es gibt nur eine Expertengruppe, die den Index schlägt

Affen können besser Aktien auswählen als Fondsmanager. Aon Hewitt und die Cass Business School sind 2013 der Geschichte auf den Grund gegangen und haben dabei Erstaunliches „herausgefunden“:

In ihrer Studie haben sie gezeigt, dass Affen mit ihrer Zufallsauswahl deutlich bessere Ergebnisse erzielen, als Fondsmanager, die technisch und fundamental analysieren. Soviel dazu…

Was ist sicherer: ETFs oder aktive Fonds?

Gleiche strenge Regulierung

Im Punkte Sicherheit mit Blick auf die rechtliche Struktur etc. geben sich ETFs und aktive Fonds nichts: Bei beiden handelt es sich um Sondervermögen der Fondsgesellschaft. Und dieses wiederum wird treuhänderisch von einer Depotbank verwahrt.

Wenn also die Fondsgesellschaft pleite geht, dann gibt es keinen Gläubigerzugriff oder sonst was auf Deine ETFs bzw. Fonds, sondern sie sind geschützt und komplett außerhalb der Insolvenzmasse.

Einfach ausgedrückt: Deine Aktien gehören nicht der Fondsgesellschaft – sie verwaltet sie nur. Ihr Geld verdient die Fondsgesellschaft ja – wie erläutert – durch Verwaltungskosten, die Du zahlst.

Weniger starke Diversifikation bei aktiven Fonds

Aktive Fonds enthalten meist deutlich weniger Aktien als ETFs. Dadurch trägt man schnell (ungewollt) Branchen- oder Länderrisiken.

Mit globalen ETFs ist man hingegen in die gesamte Weltwirtschaft investiert. Der MSCI ACWI z.B. beinhaltet fast 3.000 einzelne Aktien.

Durch die viel breitere Streuung mit einem ETF-Weltportfolio reduziert man das Risiko einer negativen Wertentwicklung enorm. Denn gerät eine Region bzw. eine einzelne Branche in Schieflage, ist dies viel weniger problematisch, wenn man möglichst breit aufgestellt ist und andere Bereiche die „problematischen“ ausgleichen können.

Manchmal kommen ja gesamte Branchen oder Länder nicht mehr aus dem Quark. Blöd, wenn man nur in diese investiert ist. Das hat dann mehr mit Glücksspiel als mit vernünftiger Geldanlage zu tun.

Zusammenfassung: Aktiv gemanagte Fonds vs. ETF-Portfolio

Sowohl aktiv gemanagte Fonds als auch ETFs sind Fonds: Bei beiden Varianten landen diverse Aktien im Körbchen. Sehr unterschiedlich ist jedoch ihre jeweilige Eignung für den Vermögensaufbau:

Überlässt Du Dein Aktienportfolio einem Fondsmanager, ist das meist eine ganz schlechte Idee. Zunächst möchte dieser sich für seine Arbeit, Zeit und Wissen natürlich fürstlich entlohnen lassen. Die Kosten schmälern die Rendite, die aller Voraussicht nach sowieso deutlich unter der des Marktes liegen wird.

Aktiv gemanagte Fonds liegen – mit Blick auf umfassende Datenanalysen – performancemäßig also weit abgeschlagen.

Die beste Option, um Dein Geld anzulegen, ist aus unserer Sicht ein eigenes ETF-Portfolio. Damit kannst Du einfach auf die ganze Welt setzen, anstelle an irgendwelchen Prognosen glauben zu müssen.

Die laufenden Kosten sind im Vergleich zu aktiv gemanagten Fonds super gering und langfristig wirst Du die allermeisten aktiven Anleger locker renditemäßig schlagen.

Aber warum ist das eigentlich so? Weil ETFs sich eine ganz mächtige Sache zunutze machen: Diversifikation! Also die Streuung über ganz viele Regionen, Branchen etc.

Die Sache ist die: Es gibt keine Rendite ohne Risiko. Je höher die Renditechancen sind, desto höher ist das Risiko, Verluste einzufahren. Mit einer Ausnahme: Diversifikation ist die EINZIGE Möglichkeit, Dein Risiko zu minimieren, ohne dabei auch Deine Renditechancen einzudämmen. Das nennt sich Free Lunch.

Investiere also in möglichst viele Wertpapiere mit globalen ETFs. In ganz viele Länder und Branchen. Das geht am leichtesten mit globalen Aktien-ETFs, z.B. auf den MSCI World und MSCI Emerging Markets oder mit sogar nur einem ETF z.B. auf den MSCI ACWI.

Übrigens rät auch Warren Buffett zu dieser Art der Geldanlage. Er schlägt immer wieder vor, in Indexfonds zu investieren und nicht zu versuchen, den Markt zu schlagen.

Investieren sollte kein Glücksspiel sein. Lasse lieber etwas kluge Demut walten und finde Dich damit ab, dass wir alle nicht wissen, wie sich die Märkte entwickeln werden. Und fahr mit dieser Methode richtig gute Renditen ein!

Wenn Dir Dein Berater das nächste Mal einen aktiv gemanagten Investmentfonds empfiehlt, denk an die Affen und lehne dankend ab.

Häufige Fragen zu ETFs und (aktiven) Fonds

Was ist besser: ETFs oder (aktive) Fonds?

Ganz klar: ETFs. Sie haben sowohl kosten- als auch renditemäßig die Nase vorn. Das haben diverse Studien gezeigt. An aktiven Fonds verdienen hingegen in erster Linie die Verkäufer, nicht die Anleger. Möchtest Du Dein Geld renditebringend anlegen und gleichzeitig Dein Risiko langfristig minimieren, dann solltest Du in ETFs investieren.

Warum sollte man (aktive) Fonds statt ETFs nutzen?

Wenn man Bänkern und Hedgefondsmanagern zu mehr Einkommen verhelfen möchte, sollte man in aktive Fonds investieren 🙂 Ansonsten sollte man das lieber lassen.

Was ist sicherer: ETFs oder (aktive) Fonds?

Beide Fonds unterliegen den gleichen strengen gesetzlichen Regelungen. Insofern gibt es keinen Unterschied mit Blick auf die Sicherheit.

Ist ein ETF ein Fonds?

Bei ETFs handelt es sich ebenfalls um Fonds, genauer um Indexfonds. Wenn Dich das im Detail interessiert, kannst Du hier nachlesen, was ETFs einfach erklärt sind.

Warum sind Fonds teurer als ETFs?

Ein Fondsmanagement zu bezahlen ist eine teure Angelegenheit. Bei einem ETF hingegen muss niemand aktiv Aktien auswählen, weil einfach ein Index nachgebildet wird. Insofern spart man sich die vermeintlichen Experten (die im Übrigen eine schlechtere Performance am Markt erzielen als ETFs).

Ist ein ETF-Sparplan sinnvoll?

Ein ETF-Sparplan ist sehr sinnvoll, denn so investierst Du automatisch jeden Monat in Deinen ETF. Wenn Dich das genauer interessiert, kannst Du hier alles zum Thema ETF-Sparplan nachlesen.

Kann ein ETF pleite gehen?

Die Pleite einer Fondsgesellschaft ist für den ETF egal, da die Wertpapiere im Sondervermögen liegen und völlig unabhängig von der Insolvenz einer Fondsgesellschaft sind. Sie ist quasi nur die Verwalterin, nicht aber die Eigentümerin der Wertpapiere.

Was ist besser: Aktien oder ETFs?

Aktien-ETFs enthalten oftmals Hunderte oder Tausende von einzelnen Aktien. Investiert man hingegen nur in Einzelaktien, so hat man keine Risikostreuung: Geht das Unternehmen, in das man investiert hat, pleite, so ist das Geld futsch. In einem Aktien-ETF sind derartige Einzelschicksale egal. Lies hier im Detail, warum ETFs besser als Aktien sind.

Sollte man jetzt in ETFs investieren?

Wie heißt es so schön im passiven Investment-Lager: Der beste Einstiegszeitpunkt ist immer jetzt. Wir kennen einige, die seit Jahren von Allzeithochs reden und immer noch nix investiert haben. Die nächste Krise wird auch konstant prognostiziert (übrigens immer wieder unterhaltsam, zwei-drei Jahre später Marktprognosen vermeintlicher Experten zu lesen :).

Also, ob es sich heute um ein Allzeithoch handelt und morgen steil bergab geht oder ob die Kurse noch weiter steigen weiß man immer hinterher.

Leg daher am besten gestern los und investiere regelmäßig überschaubare Summen; dann nimmst Du alle Marktphasen mit und ärgerst Dich nicht später über “schlechte Einstiegszeitpunkte”.

Langfristig entgeht Dir nur Rendite, wenn Du auf den idealen Zeitpunkt wartest und wann dieser Zeitpunkt ist, wirst Du immer erst wissen, wenn es zu spät ist.