Die einen sorgen sich vor der Rezession, die anderen sehen sie als Chance, um richtig viel aus ihrem Geld rauszuholen. Wie können wir die Lage denn tatsächlich für uns nutzen, um unser Geld zu vermehren und finanziell unabhängiger zu werden?

Keine Lust zu lesen? Schau Dir unser Video oder hör Dir unsere Podcastfolge zum Thema an:

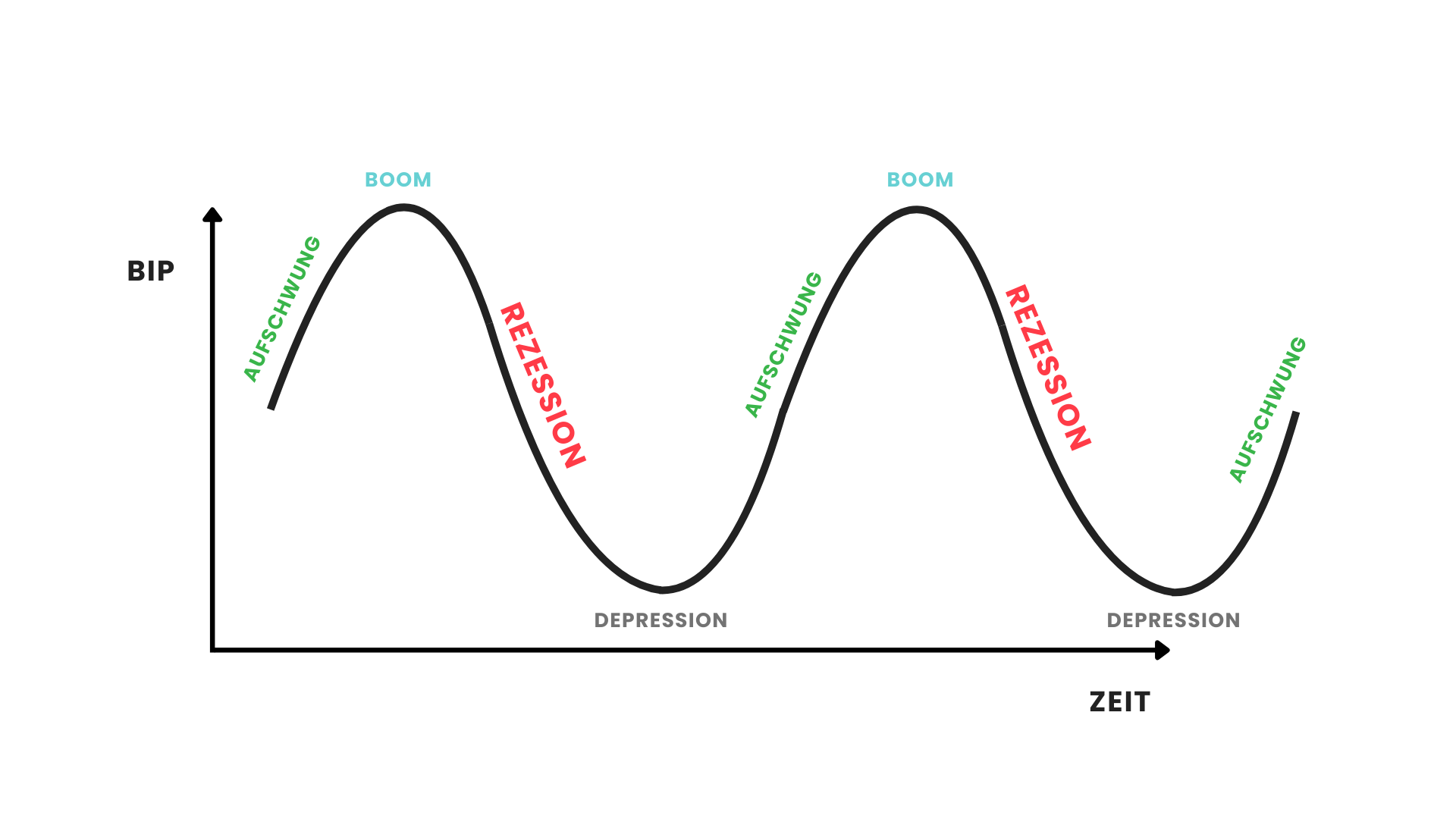

Rezession vs. Börsencrash

Immer wieder hören wir in den Nachrichten, dass es mit der Wirtschaft bergab geht. Das rührt unter anderem daher, dass sich verschiedene wirtschaftliche Risiken aufgebaut haben – darunter die Folgen der hohen Inflation, Zinserhöhungen und die allgemeine politische Lage – insbesondere in den USA.

Bei einer Rezession handelt es sich erstmal vereinfacht gesagt um eine Phase des wirtschaftlichen Abschwungs. Viele Unternehmen machen in dieser Zeit weniger Umsatz oder haben mit steigenden Kosten zu kämpfen.

Das hat dann zur Konsequenz, dass die Wirtschaft insgesamt gerade nicht so weiter wächst wie zuvor, sondern auf dem gleichen Niveau bleibt oder sogar schrumpft. Mehr Unternehmen sind in Schwierigkeiten und können ihre Umsätze nicht halten oder steigern, weil sie oft höhere Kosten und weniger Einnahmen haben.

Aber was bedeutet das denn nun für unsere Geldanlage?

Eine Folge der Rezession kann sein, dass die Aktienkurse sinken. Doch das Ganze funktioniert auch andersrum: Aktienkurse spiegeln ja die Erwartungen wider, die die Menschen an die Wirtschaftsentwicklung haben. Sprich, wenn alle davon ausgehen, dass eine Rezession droht, kann auch das zum Einbrechen der Kurse führen.

Also, halten wir erstmal kurz fest: Obwohl eine Rezession zu einem Börsencrash führen kann, sind die beiden Dinge nicht dasselbe. Und sie bedingen sich noch nicht mal: Es gibt auch Rezessionen ohne Crash und Crashs ohne Rezession. Dazu kommen wir später nochmal.

So, da es in diesem Blogpost ja darum geht, wie man das meiste aus seinem Geld für die finanzielle Unabhängigkeit macht, schauen wir uns jetzt mal genauer an, was wir also tun sollten, wenn es weiter mit den Kursen bergab geht und 2025 der Börsencrash kommt.

Lieber nicht mehr investieren?

Denn egal, warum der Crash kommt – also inwieweit er mit einer Rezession zusammenhängt: Wenn wir unser Geld zuvor in den betroffenen Unternehmen angelegt haben, wird unser Vermögen erstmal deutlich kleiner werden.

Darum warnen in solchen Zeiten immer wieder viele Leute vor einem Investment in Aktien. Denn wenn die Aktienkurse weltweit sinken und somit die Werte unserer Investments zurückgehen, machen wir ja Verluste.

Die Schlussfolgerung, also jetzt nicht in Aktien zu investieren, klingt erstmal logisch und naheliegend. Und wenn man vorher weiß, was kommt, kann man sich ja aktiv darauf einstellen.

Darum empfehlen zum Beispiel viele Leute hier auf YouTube, jetzt erstmal alles auf Eis zu legen und beim Crash zuzuschlagen. Dann könne man das meiste aus seinem Geld rausholen und maximale Gewinne machen, weil man zu sehr günstigen Preisen einkauft und von den steigenden Kursen nach dem Crash profitiert.

Das klingt nach einem tollen Plan. Aber das Problem an der Sache ist: Wir haben gefühlt dauerhaft einen kurz bevorstehenden Zusammenbruch, schaut man in die News. Viele Medien profitieren am meisten davon, wenn sie von der nächsten bevorstehenden Krise berichten – unabhängig davon, ob das faktisch stimmt.

Das sorgt dafür, dass die meisten Leute ständig im Panikmodus leben, wenn es um ihr Geld geht: Lieber erstmal auf bessere Zeiten warten.

Deswegen haben wir Deutschen auch einfach so viel Geld auf unserem Konto, aber so wenig Geld in Aktien: Aus Angst vor dem nächsten großen Zusammenbruch.

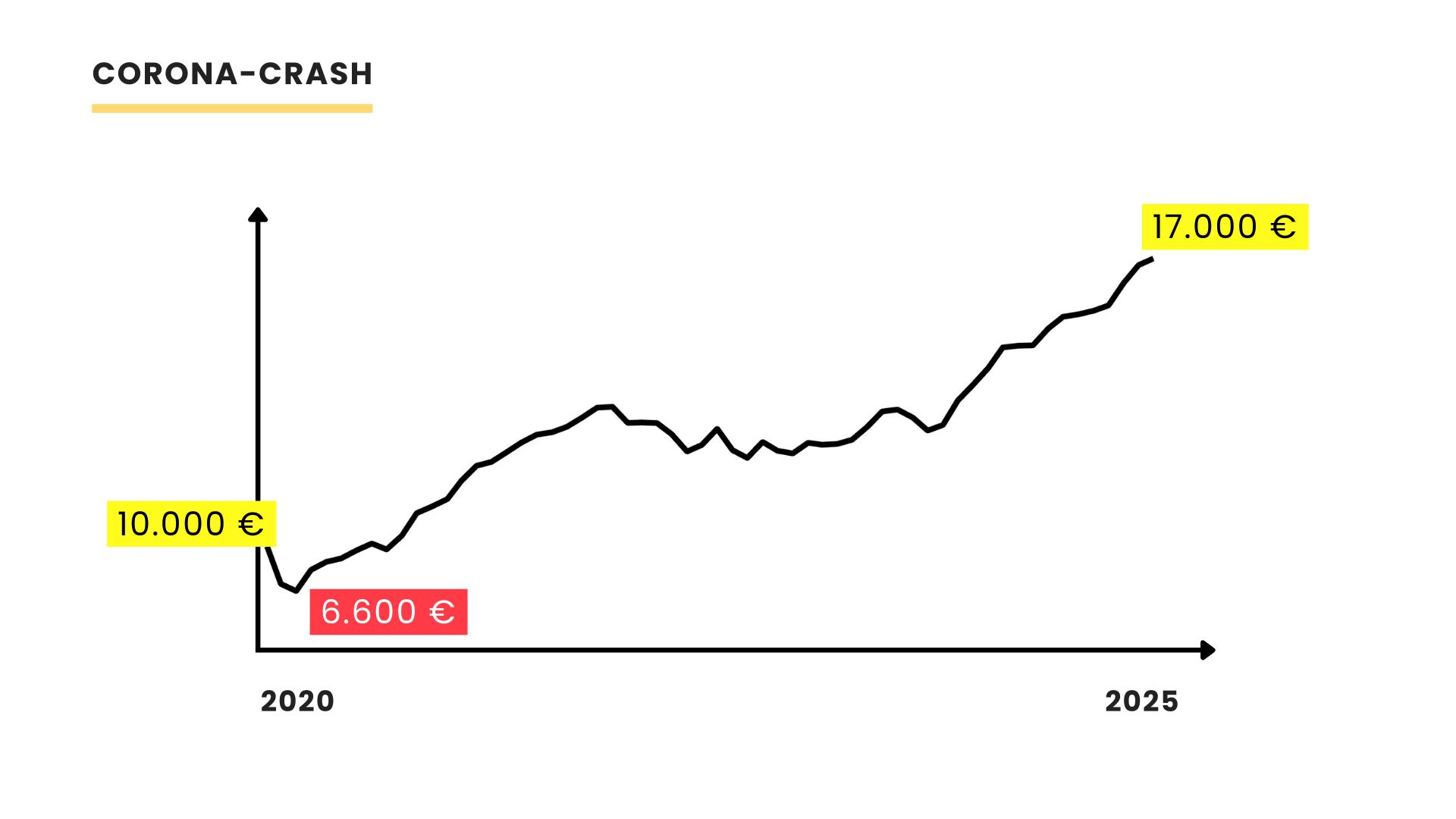

Doch die Sache ist die: Niemand kann eine Krise, geschweige denn ihre Tiefe oder Länge, verlässlich prognostizieren. Beim Corona-Crash 2020 haben zum Beispiel super viele Leute erzählt, dass sie noch mit dem Investieren warten, weil die Kurse ganz sicher noch weiter zurückgehen werden. “Der Crash dauert mindestens 3 Jahre!”

Tja, so war es nicht. Es handelte sich um einen absoluten Mini-Crash und nach ein paar Monaten waren die Kurse wieder auf dem Niveau von zuvor.

Klar, wer im Februar 2020 kurz vor dem Crash 10.000 Euro angelegt hätte, hätte am Tiefpunkt des Crashs im März nur noch rund 6.600 Euro im Depot gehabt. Jetzt kommt aber der entscheidende Punkt: Wer die Krise einfach ausgesessen hätte, hätte heute rund 17.000 Euro auf dem Depot! Obwohl er zu einem Höchststand kurz vorm Crash – also zum “ungünstigsten Zeitpunkt” – eingestiegen wäre!

Mit so einem Zuwachs von 70% hätte wohl niemand gerechnet, wenn er die Ereignisse der Folgejahre gekannt hätte: Denn nach Corona kam der Ukraine-Krieg und die Inflation. Und wieder wurde die Angst geschürt, dass alles kollabiert: In 2022, 2023 und 2024 gab es eine Warnung nach der anderen. Aber die letzten beiden Jahre haben ein Wachstum hingelegt, wie es nur selten zuvor in der Geschichte der Fall war. Schon wieder nichts mit Krise.

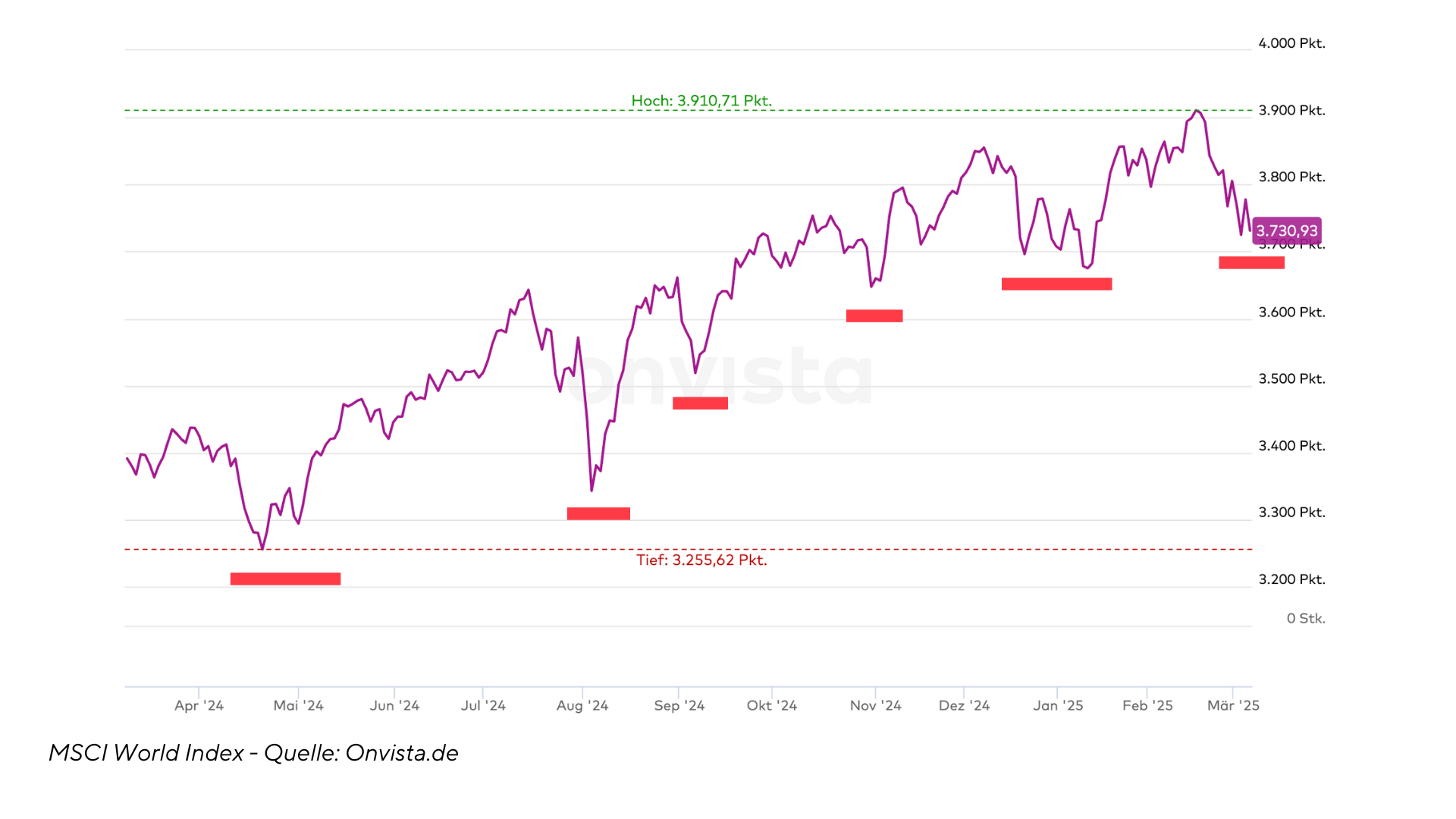

Aktuell sind die Kurse leicht eingebrochen, wie das übrigens grundsätzlich mehrmals im Jahr passiert. Das kann man hier schön sehen.

Aber es fühlt sich anders an: Alle warten auf die verheerenden Konsequenzen der Strafzölle in den USA. So bekommen wir aktuell andauernd Mails wie diese:

“Aktuell geht es ja krass nach unten, heißt Verluste meiner Rendite durch die Zölle in den USA. Was sagt ihr dazu, wie soll man sich verhalten?”

Ganz ehrlich, ich versteh die Frage gut. Denn vertraut man den News, ist es entweder schon zu spät zum Investieren, weil die Kurse viel zu hoch sind und „alles heißgelaufen“ ist oder es ist super gefährlich und riskant, weil jetzt die Welt untergehen wird. Das hat beides die gleiche Konsequenz: Wir haben Angst und machen nichts.

Für die Medien bedeutet das einfach, dass sie mit unserer Aufmerksamkeit weiter Geld verdienen. Aber viele normale Leute, die ihr Geld eigentlich anlegen müssten, lähmt sowas. Denn sie haben den Eindruck, dass sie nie den richtigen Zeitpunkt erwischen. Im Gegenteil: Man hat das ständige Gefühl “Morgen könnte alles weg sein”.

Was ist die Konsequenz?

Das Problem, das dadurch entsteht, ist aber ein viel größeres und es betrifft jeden einzelnen. Denn faktisch werden wir nur eine mickrige gesetzliche Rente erwarten können.

Jemand, der 3.000 netto verdient und im Alter plötzlich nur noch 1.200 Euro hat, obwohl er sein Arbeitsleben lang in die gesetzliche Rente eingezahlt hat, kann unmöglich davon leben. Von Selbstständigen und Unternehmern mal ganz abgesehen, die ohnehin privat vorsorgen müssen.

Das bedeutet aber auch: Wir müssen unser Geld so anlegen, dass es mehr wird. Nur so können wir spätestens im Alter finanziell unabhängig werden. Und das ist kein nice to have, sondern ein Muss: Wir können ja nicht unser Leben lang unsere Zeit mit Arbeit gegen Geld tauschen.

Und wenn wir ordentlich anlegen, können wir sogar früher in Rente oder Teilzeit gehen, müssen nicht unser Leben lang Vollzeit mit Überstunden schieben oder können sogar noch was für unsere Kinder oder Familie zurücklegen.

Aber wir können das Geld nicht auf unserem Konto lassen, weil wir dort maximal einen Inflationsausgleich bekommen. Doch genau das machen wir Deutschen wie kaum eine andere Nation.

Die größte Gefahr eines drohenden Crashs sind also gar nicht mal die möglicherweise kurzfristig sinkenden Aktienkurse. Sondern, dass viele erneut den Einstieg verpassen, ihr Geld anzulegen. Und das über Wochen, und dann Monate und dann Jahre.

Die einzige Möglichkeit, finanziell unabhängig zu werden

Dabei ist die richtige und vor allen Dingen frühzeitige Geldanlage für jeden, der nicht reich geerbt hat oder mit seinem Unternehmen Millionen macht, die einzige Möglichkeit, im Alter finanziell unabhängig zu werden.

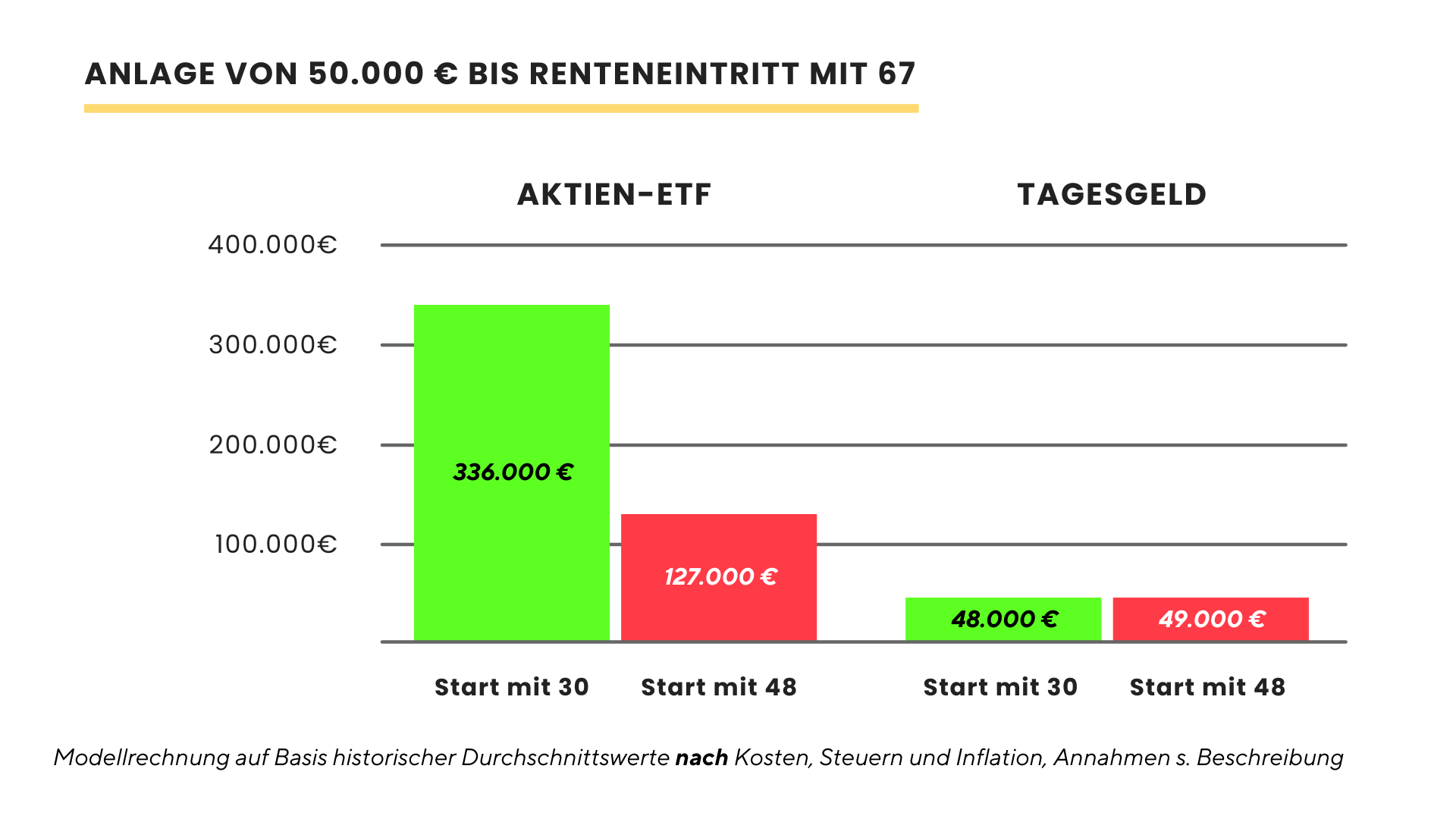

Wenn wir beispielsweise mit 30 Jahren 50.000 Euro in globale Aktien-ETFs packen, dann haben wir zum Renteneintritt mit 67 ein Vermögen von fast 340.000 Euro – und zwar nach Abzug aller Kosten, Steuern und Inflation!

Wenn wir den gleichen Betrag nur halb so lange anlegen, also erst mit 48 investieren, sind es noch nicht einmal 130.000 Euro an Vermögen zu Renteneintritt. Da sieht man schon den Effekt vom Zinseszins: Obwohl wir halb so lange anlegen, kommt unser Vermögen noch nicht mal auf die Hälfte an Wert!

Übrigens, wenn wir die 50.000 Euro aufs Tagesgeldkonto packen, landen wir in beiden Fällen bei einem Vermögen unter 50.000 Euro, wenn wir auch hier die Steuern und Inflation berücksichtigen. Die Steuern müssen wir nämlich auch dann zahlen, wenn die Zinsen gerade mal die Inflation ausgleichen.

Fassen wir also mal kurz zusammen:

- Wir müssen unser Geld anlegen, weil wir kaum eine gesetzliche Rente erwarten können und später nicht mehr Geld verdienen können, wenn wir nicht mehr arbeitsfähig sind.

- Wir müssen unser Geld auch deshalb anlegen, weil es auf dem Konto nur weniger wird.

- Die größte Gefahr sind nicht ein paar Monate des Börsenabschwungs, sondern jahrelanges oder sogar jahrzehntelanges Aufschieben von Investitionen.

- Die negative Berichterstattung mag vielleicht manchmal rückblickend eine korrekte Prognose abgegeben haben. Was aber grundsätzlich stimmt, ist, dass gerade wir Deutschen zu lange warten, um unser Geld richtig anzulegen.

Das will ich auch nochmal betonen: Es geht mir nicht darum, die Medien einfach zu bashen, sondern ich will zeigen, was für fatale Konsequenzen es hat, wenn wir davon so verunsichert werden.

Warum sollten wir jetzt investieren?

Also, was sollen wir jetzt tun?

Es hilft auf jeden Fall ein Blick auf die Fakten statt in die tagesaktuellen News. Und dafür zoomen wir mal etwas raus:

Wir blicken mittlerweile auf über 120 Jahre Börsengeschichte zurück. Da hatten wir zwei Weltkriege, diverse Staatsbankrotte, Hyperinflationen und Währungsreformen sowie Pandemien und natürlich immer wieder Rezessionen.

Aber – und das ist der entscheidende Punkt – langfristig ging es an der Börse immer wieder bergauf. Die Wirtschaft erholt sich also immer wieder.

Und das selbst bei Bedingungen, die a) 10.000 Mal schlimmer sind als unsere aktuelle Situation und b) de facto auch so eingetroffen sind – statt die wöchentliche “Panikschlagzeile”.

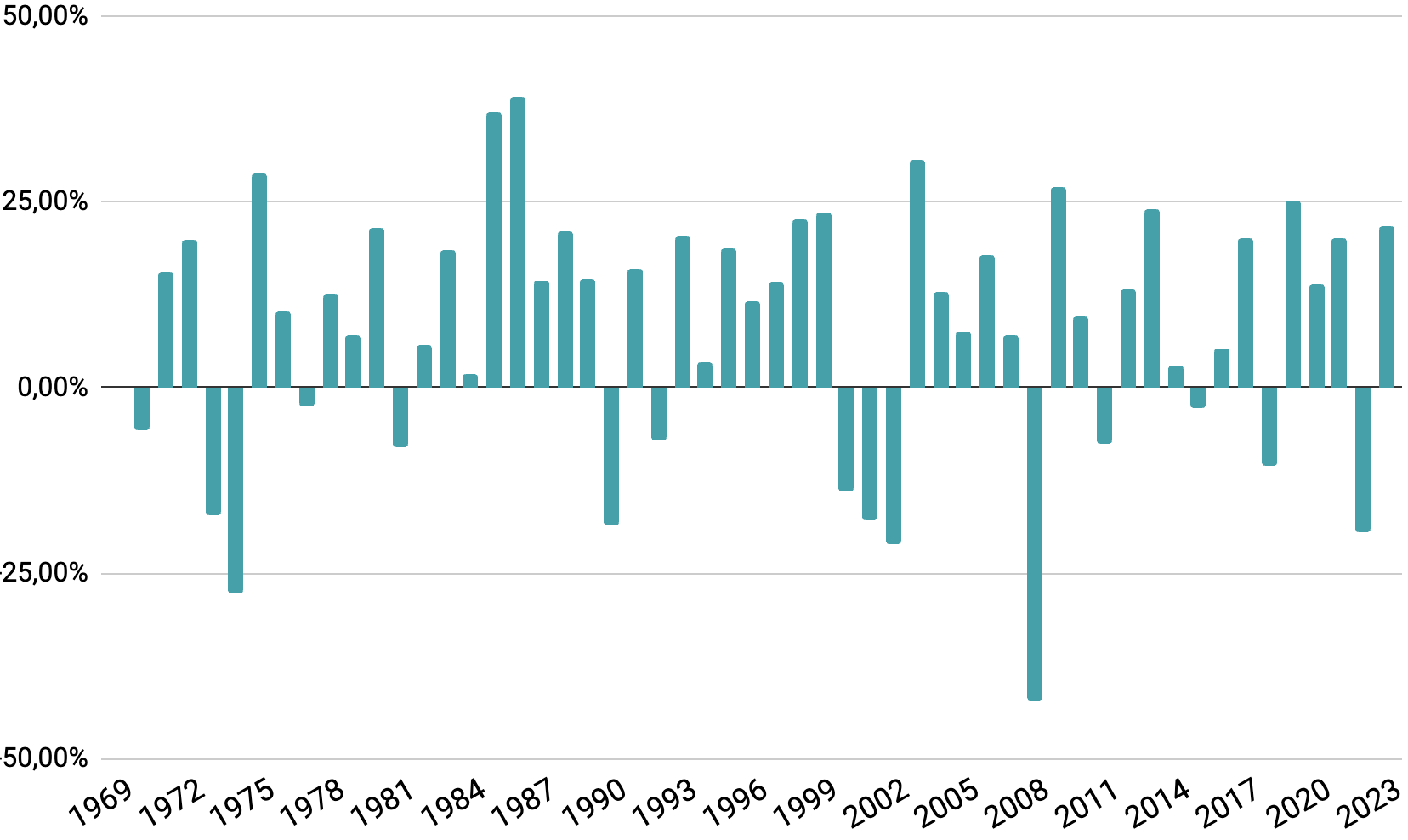

Schaut man zum Beispiel auf die durchschnittlichen Jahresrenditen des MSCI World – darin sind die größten Aktien der Industrieländer enthalten – so kann man erkennen, dass es immer wieder Jahre gibt, in denen die Kurse nach unten abrutschen.

Wenn wir uns aber nicht ein Jahr, sondern fünf Jahre anschauen, also annehmen, wir hätten fünf Jahre lang angelegt, dann gibt es viel öfter eine positive Rendite, als wenn man nur auf einzelne Jahre blickt.

Wenn wir weiterschauen, sehen wir, dass es in der Geschichte des MSCI World nach zehnjähriger Haltedauer nur zwei Jahre gegeben hat – nämlich die in der jüngsten schweren Finanzkrise – wo wir bei Verkauf Verluste gemacht hätten.

Nach 15 Jahren war seit Bestehen des MSCI World immer eine positive Rendite zu verzeichnen.

Ich fasse das mal klar verständlich zusammen: Wir hätten Gewinne mit unserem ETF gemacht, wenn wir mitten in der Finanzkrise verkauft hätten, solange wir 15 Jahre vorher die Anteile gekauft hätten.

Genau deswegen lautet die Kernbotschaft: Wenn wir langfristig anlegen, ist die aktuelle Börsenphase egal. Wenn wir kurz vor einem Crash investieren, fühlt sich das zwar mies an, wenn die Kurse abrauschen, aber langfristig werden wir Gewinne machen. Wir müssen da einfach nur durch.

Darum ist es langfristig gesehen völlig unproblematisch, wenn einzelne Investments zu sehr ungünstigen Zeitpunkten getätigt werden, solange das Geld eben lange genug liegen kann.

Im Ergebnis kann man eigentlich kaum mehr Sicherheit haben, sofern man die Geduld dafür mitbringt.

Dennoch würden wir große Beträge nicht auf einmal, sondern in Intervallen investieren. Das hat eher psychologische Gründe: Rauscht der Markt nach einem ersten großen Investment erstmal ab, so ärgert man sich und verliert möglicherweise gerade in dieser kritischen Anfangsphase den Mut.

Besser geht es einem da, wenn man Stück für Stück das Geld anlegt und so verschiedene Marktphasen mitnimmt.

Lieber auf den Tiefpunkt warten?

Aber warum empfehlen wir denn nicht, einfach auf den Tiefpunkt des Crashs zu warten und dann zu investieren, wenn die Kurse am niedrigsten sind?

Also, die Vorhersage von Kursentwicklungen und das Timing von “perfekten” Einstiegszeitpunkten funktioniert bewiesenermaßen nicht systematisch. Wann das Tal oder ein Höchststand erreicht ist, das weiß man immer erst hinterher.

Und ganz generell liegen die meisten „Experten“ hier mit ihren Prognosen völlig daneben, wann denn nun der Crash kommt.

Wir blicken mittlerweile auf zahlreiche Studien aus den letzten 60 Jahren und alle kommen zu dem gleichen Ergebnis: 1. geht es langfristig bergauf, auch wenn es zwischendurch mal bergab geht und 2. funktioniert das Vorhersagen von „richtigen“ oder „falschen“ Einstiegszeitpunkten einfach nicht. Noch nicht einmal für die Profis, das wurde vielfach belegt.

Zum Thema gibt es auch eine interessante Analyse historischer Daten von Putnam Investments. Sie zeigen mit ihrer Untersuchung, wie wichtig es ist, konstant im Markt investiert zu sein. Denn wer beispielsweise nur die 10 besten Börsentage in einem Anlagezeitraum von 15 Jahren verpasst hätte, hätte dadurch sein Endvermögen mehr als halbiert.

Markettiming zu versuchen, ist also wirklich schädlich für unsere Geldanlage, weil uns so viel zu viele Gewinne entgehen, während wir auf den „idealen“ Zeitpunkt warten.

Das Beste, was wir machen können, ist, nicht weiter aufzuschieben, sondern heute zu starten. Das haben wir voll unter Kontrolle. Es lohnt sich einfach am meisten, stumpf regelmäßig zu investieren und entspannt alle Marktphasen mitzunehmen, anstatt irgendein Timing zu versuchen, das reine Glückssache ist.

Und dann bereuen wir auch nicht, dass wir nicht schon vor Jahren mit dem Investieren begonnen haben, wenn der nächste Crash noch weiter auf sich warten lässt.

Ich hatte es ja am Anfang schon gesagt: Die Zusammenhänge sind sowieso alles andere als trivial: Nur, weil es eine Rezession gibt, heißt das noch lange nicht, dass es mit den Aktien auch bergab geht!

In Deutschland gibt es zum Beispiel seit 2023 eine Rezession und trotzdem ist der DAX von Januar 2023 bis heute – also Anfang März 2025 – um fast 60 Prozent insgesamt gestiegen. Mit einer durchschnittlichen jährlichen Wachstumsrate von über 20 Prozent! Auch in 2009 beispielsweise stiegen trotz negativem Wirtschaftswachstum die Kurse.

DAX – Quelle: onvista.de

Worauf Du noch achten solltest

Ja, ich hab das Gefühl, mit den Finanznews ist es irgendwie wie bei der Goldgräber-Stimmung: Da machen vor allem Leute Gewinne, die Schaufeln verkaufen – nicht die, die nach Gold graben.

Also bedeutet: Wer wilde Prognosen abgibt, kann ordentliche Gewinne machen, wenn er besondere „Chancen“ verkauft oder Panik verbreitet, um Aufmerksamkeit zu gewinnen. Während WIR nur Gewinne machen, wenn wir stoisch langfristig investieren – und diese kurzfristigen Trends uns gar nicht interessieren. Weil sie langfristig nahezu unsichtbar sind.

Entscheidend ist übrigens – neben der langen Anlagedauer – eine ausreichend breite Anlage. Setze also nie auf einzelne Firmen, sogar auch nicht auf einzelne Branchen oder Regionen, sondern nur darauf, dass die Menschen auch weiterhin Probleme lösen werden und sich dabei Dinge einfallen lassen, die wir gerade nicht einmal ansatzweise erahnen können.

Bedeutet: Investiere am besten in die ganze Welt, damit Du einzelnen Länder- oder Branchenrisiken nicht ausgesetzt bist.

Wenn Du das beachtest, also möglichst breit streust und langfristig anlegst, dann sind Aktien die beste Methode, um ein Vermögen aufzubauen – egal, wie es um die Wirtschaft jetzt gerade steht.

Ok, aber vielleicht hast Du da immer noch Zweifel: Was passiert denn, wenn die Aktienmärkte irgendwann nach einer Krise nicht mehr wieder steigen und ETFs somit auch nicht mehr?

Die ganzen Betrachtungen basieren doch auf historischen Daten. Wer verspricht uns denn, dass das auch in Zukunft funktionieren wird? Was wäre bloß, wenn wir mit 60 Jahren feststellen, dass ETFs versagen, weil die Aktienmärkte nicht mehr steigen?

Wäre dann unser hart erspartes Vermögen gefährdet und wir können das mit unserer Rente aus ETFs vergessen? Oder anders herum gefragt: Wie können wir denn sicher sein, dass das in unserem Leben nicht passiert?

Genau darum geht es in diesem Blogpost, schau ihn Dir mal an.