Millionen von Menschen sparen in ETFs… und genau das könnte unser Finanzsystem crashen lassen? Wird uns der Boom von ETFs zum Verhängnis?

Manche reden sogar von einer ETF-Blase und vergleichen es mit der Immobilienblase und der daraus entstandenen Finanzkrise 2008. Das sind immer wieder Aussagen, die im Raum stehen.

Aber stimmt das wirklich? Also, wird es zum Nachteil von uns ganz normalen Anlegern, wenn plötzlich jeder in ETFs investiert? Das schauen wir uns jetzt mal an.

Keine Lust zu lesen? Schau Dir unser Video oder hör Dir unsere Podcastfolge zum Thema an:

Warum ETFs grundsätzlich Sinn machen

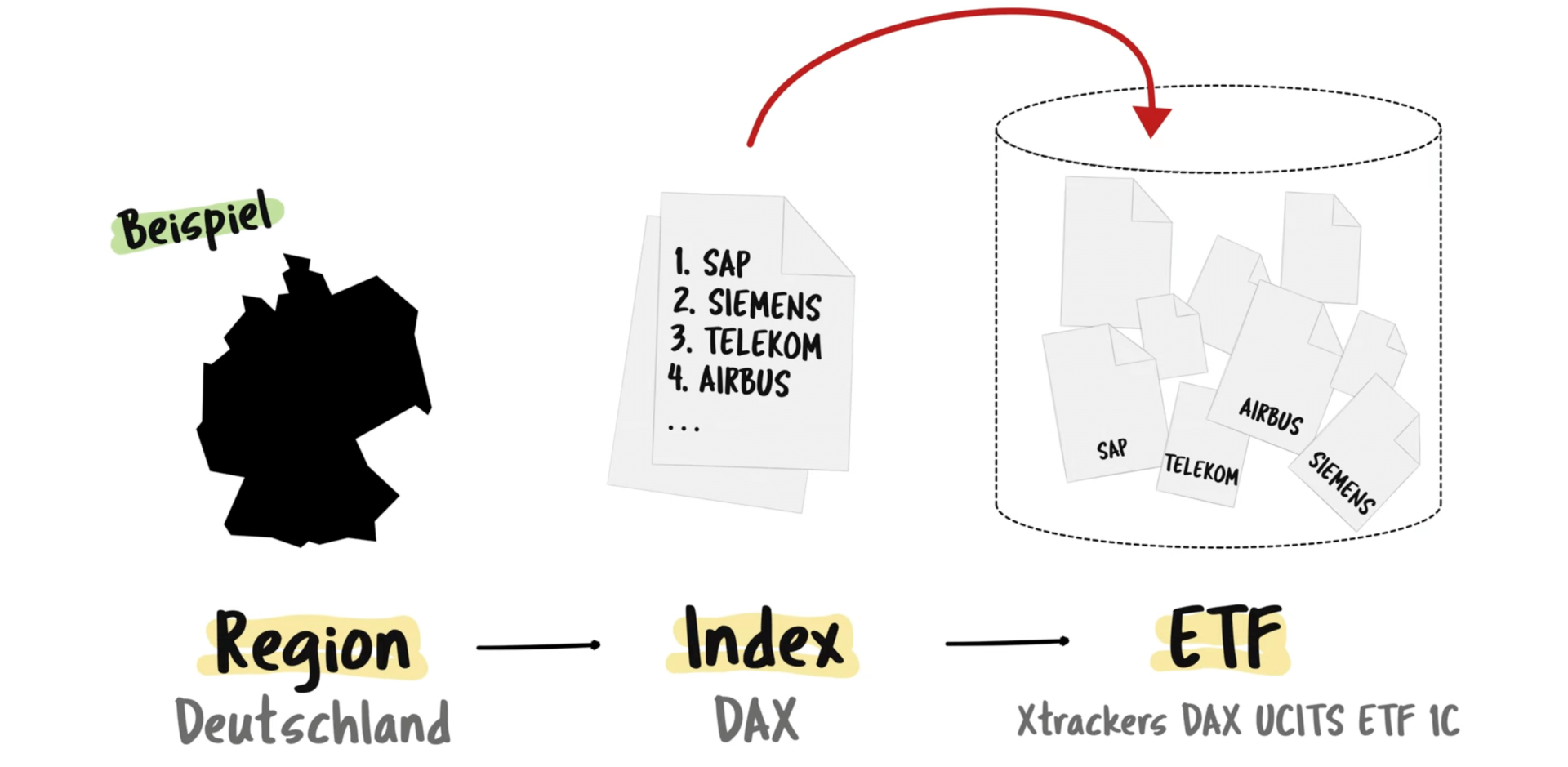

Nochmal in aller Kürze dazu, was ein ETF ist:

Im Wesentlichen handelt es sich dabei um einen börsengehandelten Fonds, der einen bestimmten Markt abbildet. Das erfolgt über einen sogenannten Index, der die wichtigsten Unternehmen von einem Markt auflistet. So ein Index wäre zum Beispiel der DAX, der deutsche Aktienindex. Darum sind ETFs auch Indexfonds.

Ein Fonds selbst ist wie ein Topf, in den verschiedene Aktien gepackt werden. In einen ETF auf den DAX landen dann Aktien der im DAX geführten Unternehmen.

Du kaufst also nicht eine Aktie, sondern auf einen Schlag gleich mehrere – hunderte oder gar tausende Aktien.

Warum macht es Sinn, in so viele Aktien zu investieren?

Also, kaufen wir Aktien eines einzelnen Unternehmens, besteht ja die Gefahr, dass dieses Pleite geht und wir unser investiertes Geld verlieren. Wie es bei Wirecard der Fall war.

Kaufen wir hingegen einen ETF auf den DAX, setzen wir lediglich darauf, dass die deutsche Wirtschaft langfristig ganz im Allgemeinen wächst. Viel besser noch: Kaufen wir einen ETF auf den bekannten MSCI World, setzen wir – vereinfacht gesagt – nur darauf, dass die Wirtschaft in den ganzen Industrieländern langfristig wächst.

Wir streuen mit vielen Aktien durch ETFs also massiv das Risiko, weil uns dann einzelne Unternehmenspleiten nicht mehr viel ausmachen.

Und wir sprechen hier auch vom passiven Investieren, denn nicht ein Mensch wählt aktiv nach manuellen Analysen die Aktien aus, sondern vereinfacht gesagt wählt ein Computer stumpf die Aktien, die zum Beispiel im MSCI World sind.

Warum das aktive Auswählen von Aktien überraschenderweise viel schlechter funktioniert, als das passive Investieren, erklären wir ausführlich in diesem Blogartikel.

Warum so viele von einer ETF-Blase reden

Ok, wie kommen die Leute jetzt auf eine ETF-Blase?

Das Problem ist, wenn wir uns einmal mit ETFs beschäftigen, kann es uns so vorkommen, als würden alle nur noch über ETFs reden.

Psychologen sprechen hier von der „Frequenzillusion“ oder dem „Baader-Meinhof-Phänomen“.

Dabei handelt es sich um eine Gedanken-Verzerrung, bei der eine Person – nachdem sie etwas Neues gelernt oder erlebt hat – dieses als viel häufiger auftretend wahrnimmt, als es tatsächlich ist.

Viele Frauen erleben das zum Beispiel in der Schwangerschaft. Auf einmal sehen sie nur noch andere Schwangere oder Frauen mit Kinderwagen auf der Straße, wenn sie selbst schwanger sind.

Haben wir uns also einmal mit ETFs beschäftigt, kann es sich für uns durch diese unbewusste Wahrnehmungs-Verzerrung so anfühlen, als würden plötzlich „alle“ in ETFs investieren.

Du siehst dann zum Beispiel auf Social Media ganz viel über ETFs und auf einmal fällt Dir auch in Nachrichten-Magazinen auf, dass regelmäßig über ETFs berichtet wird. Auch, wenn diese Medien faktisch gar nicht öfter darüber berichten als zuvor, hast Du das Gefühl, dass es mehr ist, weil Du jetzt einen geschärften Blick dafür hast.

Diese scheinbar übermächtige Beliebtheit von ETFs macht vielen Angst. Sie glauben, eine ETF-Blase könnte entstehen. Und dass sie dann ihr ganzes investiertes Geld verlieren, wenn die Blase platzt.

Was wirklich hinter dem Blasen-Vergleich steckt

So eine Blase, die entsteht grundsätzlich, wenn der Preis von bestimmten Vermögenswerten – also zum Beispiel von Aktien einer Branche – deutlich über ihrem tatsächlichen Wert liegt. Man spricht hier von einer Überbewertung.

Bei der bekannten Dotcom-Blase war es zum Beispiel so, dass die Aktien von Technologieunternehmen, die in das Internetgeschäft einsteigen wollten, total überbewertet waren.

Denn viele Leute haben geglaubt, dass diese Unternehmen, die bisher oftmals gar keine Gewinne erwirtschaftet haben, in Zukunft enorme Gewinne erzielen werden.

Infolgedessen stiegen die Aktienpreise dieser Unternehmen rapide an, weil alle an sie „geglaubt“ haben.

Als dann die Realität einsetzte und viele dieser Unternehmen weiterhin Verluste machten, sind die Aktienkurse eingestürzt und viele Anleger haben einen Großteil ihres Vermögens verloren, weil sie ihre Aktien verkauft haben.

Die Dotcom-Blase ist also ein Beispiel dafür, wie eine Überbewertung von Aktien, ausgelöst durch die Spekulationen von ihren Käufern, zum Entstehen und dann zum Platzen einer Blase führen kann.

Wie ich zu Beginn des Blogposts aber bereits erklärt habe, funktionieren ETF so gar nicht!

ETFs bieten uns Anlegern lediglich die Möglichkeit, uns an einem breiten Markt oder einem bestimmten Marktsegment zu beteiligen.

So können wir, wie beschrieben, ohne großen Aufwand in den DAX oder in die „Weltwirtschaft“ als Ganzes investieren.

ETFs sind nur als Hülle oder als Topf zu verstehen. In diesem Topf landen die tatsächlichen Aktien, das hatten wir ja schon.

Der wahre Wert des ETFs liegt also in den Inhalten, die in diesem Topf sind. Das ist der Grund dafür, dass ETFs selbst gar keine Blase verursachen können!

Oder anders formuliert: Nur der Inhalt von ETFs könnte überhaupt eine Blase bilden.

Denn lediglich bestimmte Anlageklassen, wie die eben genannten Technologie-Aktien, nicht aber Fonds selbst, können Blasen erleben. Somit ist es nur der „Kaufrausch“ an einem steigenden Aktienmarkt, der eine Blase verursachen würde, nicht die ETF-Struktur.

ETFs selbst in Verbindung mit einer Blase zu bringen, macht demnach wenig Sinn.

Sind ETFs schuld an Marktverzerrungen?

Was viele Leute aber eigentlich meinen und mit dem Begriff Blase verwechseln, ist die Angst davor, dass ETFs nicht mehr funktionieren, wenn auf einmal alle oder „zu viele“ Leute in sie investieren.

Oft hören wir sowas wie „ETFs gefährden den Kapitalmarkt, wenn immer mehr passiv investieren.“ Es könnten Preisverzerrungen entstehen, also Vermögenswerte könnten viel zu teuer oder viel zu billig bepreist werden.

Was heißt das genau? In ETFs landen die größten Firmen automatisch mit dem größten Anteil. Das liegt daran, dass ihr Wert an der Börse den Index bestimmt. Wenn nun eine Firma wie Apple im Kurs steigt, wird sie dadurch noch schwerer im Index. Und wenn dann neues Geld in ETFs fließt, landet davon automatisch ein größerer Teil bei Apple. So verstärken sich die Kursanstiege.

Dass große Firmen dadurch automatisch ein höheres Gewicht im Markt bekommen, ist aber nichts Neues. Dieses Prinzip gibt es schon seit Jahrzehnten – lange bevor ETFs überhaupt erfunden wurden. Schon aktive Fonds haben ihr Geld nach demselben Muster verteilt.

So war die Konzentration im US-Aktienmarkt in den 1950er bis 1970er Jahren – also lange bevor es überhaupt Indexfonds gab – stellenweise sogar noch höher als heute.

Laut dem Finanzökonomen Owen Lamont hat beispielsweise das Kommmunikationsunternehmen AT&T 1960 rund 13 % des US-Aktienmarktes auf sich vereint, während Nvidia aktuell gerade mal 7 % im S&P 500 ausmacht. Die Konzentration von hohen Marktanteilen auf einzelne Unternehmen gab es also schon lange vor ETFs und sie schwankt übrigens auch immer wieder.

Außerdem sagen manche, dass sich die Bewegungen an der Börse verändert haben: Früher sind Kurse bei schlechten Nachrichten oft langsam gefallen und haben sich dann auch nur langsam erholt. Heute sieht man öfter: erst ein schneller Absturz, dann eine schnelle Erholung. Kritiker meinen, das liege daran, dass ETF-Sparpläne einfach stur weiterkaufen – egal, was gerade an der Börse passiert.

Solche Zickzack-Bewegungen haben aber viele Gründe. ETFs sind davon höchstens ein kleiner Teil. Und dabei darf man nicht vergessen: Das meiste Geld an der Börse kommt gar nicht von Privatanlegern mit ihren Sparplänen von 200 Euro im Monat, sondern von großen institutionellen Investoren. Dazu kommen wir gleich auch nochmal im Detail. Jetzt halten wir erstmal fest: Die ETF-Sparpläne können den Markt alleine nicht bewegen! Das würde an Größenwahn grenzen.

Und noch etwas: Preise entstehen beim Handeln, nicht beim bloßen Halten. Indexfonds handeln extrem wenig – ihr Anteil am weltweiten Trading ist winzig. Deshalb macht es wenig Sinn zu behaupten, ETFs würden die Preisfindung kaputtmachen.

Warum der Markt aktive Anleger braucht (und es genug davon gibt)

Also, es ist erstmal völlig richtig, dass wir aktive Investoren brauchen, die quasi die Marktpreise beeinflussen, weil sie gute Unternehmensentwicklungen belohnen und schlechte abstrafen.

Würden wirklich alle nur noch passiv in ETFs investieren, würde das nicht mehr funktionieren. Damit passives Investieren mit ETFs funktioniert, reicht allerdings ein ganz kleiner Teil an aktiven Investoren.

Und wichtig ist dabei, auch zu verstehen, dass nicht jeder, der ETFs kauft, passiv unterwegs ist. Erstmal geht die weitaus größte Zahl von ETFs auf Regionen, Branchen, Trends etc., also aktive Strategien.

Aber selbst, wenn passives Investieren tatsächlich starke Über- oder Unterbewertungen verursachen würde, wären derartige Verzerrungen ein gefundenes Fressen für aktive Investoren.

Sprich, würden zu viele Leute passiv investieren und sich die von den Kritikern genannten Effekte verstärken, würde es auch wieder mehr aktive Investoren anziehen, die daraus Profit schlagen wollen.

Das nötige Gleichgewicht zwischen passiven und aktiven Investoren würde sich wieder einstellen. Warum das so ist, erklärt das Grossman-Stiglitz-Paradox.

Ganz einfach zusammengefasst bedeutet das: Unsere Märkte – und somit auch das passive Investieren – werden sehr wahrscheinlich immer funktionieren, weil es sehr wahrscheinlich immer Leute geben wird, die aktiv investieren.

Wann gibt es zu viele passive Investoren?

Jetzt fragst Du Dich vielleicht trotzdem, wann dieser Tipping Point erreicht würde, also dass es zu viele passive Investoren gibt.

Das lässt sich leider so genau nicht sagen, aber Experten gehen davon aus, dass die Anzahl an passiven Investoren etwa 80-90% erreichen müsste. Und wie gesagt, es ist unwahrscheinlich, dass selbst so ein hoher Anteil Probleme verursachen würde, weil ja aktives Investieren dann total attraktiv wäre und der Anteil ratz fatz wieder sinken würde.

Aktuell ist übrigens davon auszugehen, dass weltweit weniger als 5 % des gesamten Kapitals in wirklich passiven Anlagen steckt – also in breit gestreuten Indexfonds, die man einfach kauft und dann liegen lässt.

Selbst wenn also ETF-Sparpläne oder passive Investoren ganz allgemein kleine Effekte auf die Kursbewegungen hätten, wäre ihr Gewicht einfach viel zu gering, um die Märkte insgesamt zu „verzerren“. Genau deshalb gibt es auch kein Indiz dafür, dass ETFs den Kapitalmarkt kaputtmachen könnten.

Von wem die Kritik kommt

Und man muss auch mal schauen, von wem diese ganze Kritik eigentlich kommt. Ein großer Teil davon stammt von aktiven Fondsmanagern – also genau den Leuten, die am meisten darunter leiden, dass immer mehr Anleger ihr Geld lieber in günstige ETFs stecken. Für die ist es natürlich bequem, ETFs schlechtzureden.

Daneben gibt es noch Ökonomen, die in Studien theoretische Risiken durchspielen – zum Beispiel, dass Kurse träger werden könnten. Das sind interessante Gedankenexperimente, aber eben nicht die Realität, in der wir uns heute bewegen.

Außerdem wird es aktive Investoren immer ausreichend geben, da müssen wir uns nicht drum sorgen. Dafür brauchst Du Dich hier nur mal auf YouTube umzuschauen, wo ein Geheimtipp nach dem anderen geteilt wird 😉

Aber Boom und Blase hin oder her – haben wir nicht trotzdem gerade ein Allzeithoch und sollten lieber auf den nächsten Crash warten, bevor wir investieren? Denn zumindest die amerikanischen Aktien sind doch gerade ziemlich hoch bewertet. Genau darum geht es in diesem Blogpost.