Mit ETFs kannst Du super für Deine Zukunft vorsorgen und sogar eine finanzielle Unabhängigkeit erreichen. Was wir Dir natürlich nicht verschweigen wollen: Auch bei ETFs gibt es Risiken. Welche Gefahren ETFs bergen, zeigen wir Dir jetzt.

Kurz vorweg: Dieser Artikel spiegelt unsere persönliche Meinung als Privatanleger wieder – mit Anlageberatung haben wir nichts am Hut. Lies bitte den Disclaimer, hinterfrage alles kritisch und schau Dir möglichst viele verschiedene Quellen an!

Risiken von ETFs

In diesem Artikel erklären wir Dir die fünf wichtigsten Risiken von ETFs und zeigen Dir, wie Du Dich vor ihnen schützen kannst. Wenn Du Dich an unsere Tipps zu den ETF-Risiken hältst, hast Du bei Deiner Geldanlage das Entscheidende richtig gemacht, um langfristig vernünftig ein Vermögen aufzubauen.

Am Ende schauen wir außerdem auf DIE Gretchen-Frage, die Du Dir stellen musst, um herauszufinden, ob Du in ETFs investieren oder es lieber lassen solltest.

Keine Lust zu lesen? Schau Dir unser Video zum Thema an:

Risiko #1: Krisen

Crash-Propheten haben eigentlich immer Hochkonjunktur. Der Mensch steht einfach auf gefährliche und beunruhigende Stories. „Alles wird gut“ verkauft sich nicht. Und gerade fühlt es sich mal wieder so an, als stünde der Zusammenbruch unseres Finanzsystems kurz bevor. Also lieber Gold kaufen und Konserven anschaffen? Spoiler: Ne, lieber nicht.

Krisen gibt es immer

Überraschung: Krisen gab es in der Vergangenheit schon viele. Schauen wir allein auf die letzten 120 Jahre Börsengeschichte: Darin sind zwei Weltkriege sowie diverse Währungsreformen und Staatsbankrotte enthalten! Und trotzdem ging es immer wieder bergauf!

Eins ist sicher: Die nächste Krise kommt bestimmt. Wann, das weiß keiner, aber dass sie kommt, steht wohl kaum infrage. Die Wirtschaft funktioniert, ganz allgemein gesprochen, in Zyklen. Auf einen Aufwärts- folgt auch wieder ein Abwärtstrend.

Krisen sind für langfristige Anleger auszuhalten

Bedeutet das jetzt, dass Krisen gefährlich sind für die Anlage in ETFs? Nicht, wenn Du Dir Zeit nimmst.

Als langfristiger, breit aufgestellter Anleger hättest Du in der Vergangenheit über lange Zeiträume immer eine positive Rendite erzielt – trotz des ganzen Auf und Ab.

Aber was wäre passiert, wenn Du zum Beispiel zum super hohen Stand 1999 eingestiegen wärst und nach dem Platzen der Dotcom-Blase 2002 alles verkauft hättest?

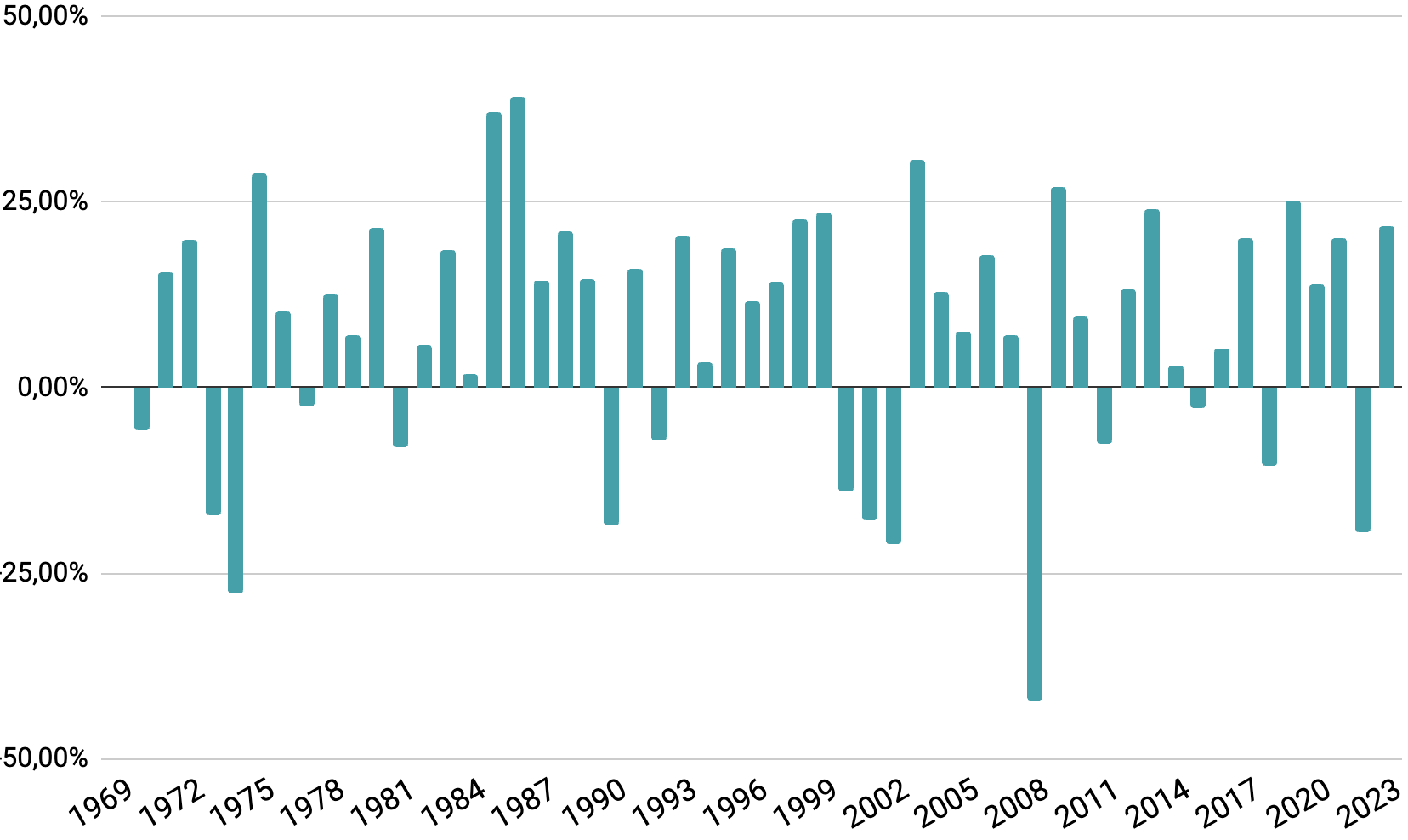

Ganz einfach: Dann hättest Du massive Verluste realisiert. Gelegenheiten hierfür gab es richtig viele. Denk nur an die letzte Finanzkrise 2008/2009. Schaut man auf die einzelnen Jahresrenditen des MSCI World, wird das ziemlich deutlich:

Es gab immer wieder Jahre, in denen die Renditen richtig im Keller gelandet sind. Nun ist es ja aber so, dass wir langfristig anlegen und für unser Alter vorsorgen wollen. Deswegen ist diese kurzfristige Entwicklung eher uninteressant.

ETFs: langfristige Entwicklung beurteilen

Bei der Beurteilung der langfristigen Entwicklung gibt es einen Messwert, der uns hier hilft: die sogenannte rollierende Rendite. Was ist das?

Hier schaut man auf die Entwicklung über x Jahre, nicht über ein Jahr. Wenn Du Dir zum Beispiel im Jahr 2023 die rollierende Rendite der letzten fünf Jahre anschauen möchtest, dann betrachtest Du die Wertentwicklung von 2019-2023.

Und diesen Wert gibt man als Rendite pro Jahr an – also nicht die gesamte Wertentwicklung über den gesamten Zeitraum. Das macht man, um den Wert vergleichbar zu halten – egal, wie lang der Zeitraum ist.

Soviel zur Theorie. Schauen wir mal auf die rollierende Rendite des MSCI World über jeweils fünf Jahre:

Was fällt auf? Du siehst immer noch Zeiträume, in denen Du auf jeden Fall Verluste gemacht hättest, wenn Du in dem entsprechenden Jahr jeweils nach fünfjähriger Haltedauer verkauft hättest.

Aber es gab weniger Jahre mit solchen Verlusten. Fünf Jahre sind aber nix für die Altersvorsorge! Also schauen wir weiter auf 10 Jahre rollierende Rendite:

Nach zehnjähriger Haltedauer gab es nur zwei Jahre – nur die jüngste schwere Finanzkrise – wo Du bei Verkauf Verluste gemacht hättest. Nach 15 Jahren war hingegen seit Bestehen des MSCI World immer eine positive Rendite zu verzeichnen:

Gewinne trotz Finanzkrise

Wir fassen das mal in ganz einfachen Worten zusammen: Du hättest mitten in der Finanzkrise Deinen Aktien-ETF vollständig verkaufen können und trotzdem Gewinne gemacht, wenn Du 15 Jahre vorher mit Deinem gesamten Vermögen eingestiegen wärst.

Und wie sieht es aus, wenn Du noch länger sparst, so 20 Jahre?

Nach 20 Jahren sind die Renditen bislang immer deutlich positiv gewesen:

Das bedeutet schlicht und ergreifend: Lege über sehr lange Zeiträume an!

Dann hast Du die Gelegenheit, Krisen einfach auszusitzen. Das bedeutet umgekehrt: Lege kein Geld in ETFs an, das Du in den nächsten 10-15 Jahren brauchen könntest.

Und glaub Deinem Hirn nix!

Das Problem ist: Du bist leider nicht in der Lage, Deine eigene Lebenserfahrung im großen Gesamtkontext zu betrachten. Sorry, is so.

Wenn Du mitten in einer Finanzkrise steckst, wird sich das immer so anfühlen, als hätte die Welt noch nichts Schlimmeres erlebt. Und die Nachrichten werden dies ebenfalls suggerieren.

Ein langer Atem lohnt sich

Doch vermutlich wird es nicht so sein. Daher lohnt es sich immer wieder, rauszuzoomen und auf lange Zeiträume zu schauen. Ein kleiner Tipp: Halte Dich fern von den neuesten Börsennachrichten und den Prognosen vermeintlicher Experten: Derartige News sind für Dich als ETF-Anleger und Altersvorsorge-Aufbauer nicht relevant!

Ganz im Gegenteil: Sie machen Angst und blockieren nur. Wir konsumieren persönlich nix davon. Nada. Denn – jap, immer das Gleiche – diese Nachrichten beziehen sich nur auf sehr kurze Zeitabschnitte und ordnen die unmittelbaren Ereignisse selten in den Gesamtkontext ein.

Klingt ja auch komisch: „Katastrophaler Einbruch des DAX! Gab es das letzte Mal vor drei Jahren! Und davor vor fünf Monaten. Nun ja, also genau genommen stand er schon achtundzwanzig Mal so tief…“

Fazit: Nicht die Krise, sondern eine kurze Anlagedauer ist das Risiko

Wie auch immer, fassen wir zusammen: Angelegtes Geld sollte also mindestens 10-15 Jahre lang nicht angerührt werden.

Oder anders formuliert: Die größten Risiken von ETFs sind nicht Krisen, sondern kurze Anlagedauern oder sich Branchen- und Länderrisiken auszusetzen, weil man mit seinen Indexfonds nicht global diversifiziert.

Risiko #2: Die Fondsgesellschaft geht pleite

Gut, also, mag sein, dass man Krisen aushalten kann und die historischen Daten alle nur auf das Beste hoffen lassen. Aber was ist, wenn die die Firma den Bach runtergeht, die den ETF ausgibt?

Eine Fondsgesellschaft legt ETFs auf und verwaltet diese. Sie investiert also die Anlegergelder und gibt im Gegenzug ETF-Anteile aus.

Dein Geld investiert die Fondsgesellschaft entweder direkt in die Aktien, die in dem zugrunde liegenden Index vorkommen.

Zurück zum alten Beispiel vom MSCI World: Hier würde die Fondsgesellschaft einzelne Aktien von Apple, Microsoft und Co. mit Deinem Geld einkaufen. Ein solches Vorgehen nennt sich „physisch replizierend“.

Im anderen Falle kauft die Fondsgesellschaft gar nicht unbedingt alle Aktien von Unternehmen aus dem Index ein, sondern einen kleineren, aber repräsentativen Aktienkorb. Das würde bedeuten, dass Du gar nicht wirklich das bekommst, was Du bestellt hast!

Aber hier greift eine Regelung: Die Fondsgesellschaft muss jeden Tag den Unterschied zwischen den Kursen aus dem kleinen Aktienkorb und der Entwicklung des Index, den Du eigentlich erwerben möchtest, mit ihrem Swap-Partner ausgleichen. Dieses Tauschgeschäft nennt sich übrigens… genau… „Swap“.

Wo sind denn die Wertpapiere genau?

Sie liegen im sogenannten Sondervermögen der Fondsgesellschaft. Und dieses wiederum wird treuhänderisch von einer Depotbank verwahrt.

Wenn also die Fondsgesellschaft pleite geht, dann gibt es keinen Gläubigerzugriff oder sonst was auf Deine ETFs, sondern sie sind geschützt und komplett außerhalb der Insolvenzmasse.

Einfach ausgedrückt: Deine Aktien gehören nicht der Fondsgesellschaft – sie verwaltet sie nur. Ihr Geld verdient die Fondsgesellschaft durch Verwaltungskosten, die Du zahlst.

Risiko #3: Dein Broker geht pleite

Dein Broker handelt für Dich an der Börse. Vielleicht kennst Du das auch unter dem Begriff Depotbank. Dein Broker kauft für Dich ein, gibt Dir Auskünfte über den aktuellen Wert Deiner Exchange-Traded Funds etc.

Deine ETFs selbst liegen aber beim sogenannten Zentralverwahrer. Seine Kernaufgabe ist die – Überraschung – Verwahrung und Übertragung von Wertpapieren. In Deutschland ist dafür Clearstream zuständig. Sie sind eine Wertpapiersammelbank und quasi wie ein Tresor für die ETFs.

Aber auch Clearstream besitzt nicht Deine Wertpapiere. Du erwirbst reale Anteile am Unternehmen durch Aktien. Egal, wer also als Mittelsmann auf dem Weg pleite geht: Deine Aktien bleiben in Deinem Besitz.

Risiko #4: Und was ist, wenn das alle machen?

Was ist, wenn jetzt alle ab morgen in Indexfonds investieren? Funktioniert das System dann noch? Ganz ehrlich: Das ist erst mal ungefähr so wahrscheinlich, wie Zeuge eines Quantentunnels zu werden.

In Deutschland haben Privatanleger ungefähr 12% ihres Geldvermögens in Investmentfonds angelegt, hingegen 35% in Versicherungen und Co. und 40% in Bargeld und Bankguthaben.

Von den Geldern in Investmentfonds ist wiederum nur ein kleiner Teil passiv investiert: Nur 2% der deutschen Haushalte besitzen ETFs.

Insgesamt ist es so, dass weltweit schätzungsweise 2% Buy&Hold mit ETFs praktiziert wird (das ist das, was wir machen und hier vorschlagen). Denn mit ETFs kann man auch aktiv handeln, also Market Timing betreiben etc. Von passivem Investieren kann dann keine Rede sein.

Sehen wir hier einen krassen Trend bei ETFs? Investieren bald alle nur noch passiv? Wir glauben nicht.

So viele ETF-Anhänger gibt es nicht

Falls Du um Dich herum nur noch von ETFs hörst und liest, hat Dir Dein lustiges Hirn vermutlich ein Schnippchen geschlagen und Du bist dem sogenannten Availability-Bias zum Opfer gefallen.

Wir befinden uns in unserer kleinen Blase: Kaum beschäftigen wir uns mit ETFs, so hören wir das Wort an allen Ecken und Enden. Aber wir „ETF-Anhänger“ sind eine ziemlich kleine Randgruppe.

Aller Voraussicht nach werden immer Leute aktiv investieren. Immer! Bleiben wir beim Hirn: Der sogenannte Overconfidence-Bias („Ich kenn mich in der Branche xy mega gut aus und kann deswegen den Index schlagen! Tschakka!“) ist ein zutiefst menschliches Phänomen und wird sich immer wieder durchsetzen. Es braucht sogar nur einen kleinen Prozentsatz von solchen Leuten, damit ETFs weiter „funktionieren“.

Risiko #5: Du selbst

Das größte Risiko bei der Anlage in ETFs bist Du. Jap. Das ist kein dummer Spruch, sondern wissenschaftlich belegt:

Je häufiger Du in Dein Portfolio schaust, desto defensiver wirst Du anlegen. Das erhöht erst einmal das Risiko, am Ende nicht genug zu haben.

Und gleichzeitig erhöht sich durch ständiges Depotchecken das Risiko für Panikverkäufe in Krisen usw. Darum: Lieber selten ins Depot schauen und Börsennachrichten und Co. wie die Pest meiden, weil sie nur sinnlose Angst schüren und oft nur für die Quote geschrieben werden, ohne wirklich fundiert zu sein.

Minimiere deine Risiken, indem Du nichts machst

Bist Du Dir Deiner Sache sicher genug, dass Du in Krisen keine Panikverkäufe tätigst und kannst Du der Versuchung widerstehen, doch lieber in einzelne Aktien, an die Du „glaubst“, oder in super nischige ETFs zu investieren, dann minimierst Du Dein Risiko enorm. Ebenso, in dem Du aufhörst, auf den richtigen Zeitpunkt zu warten.

Es wurde weitaus mehr Geld durch Anleger vernichtet, die sich auf Korrekturen vorbereitet haben oder versucht haben, Marktkorrekturen vorwegzunehmen, als durch die Korrekturen selbst vernichtet wurde. – Peter Lynch

Das bedeutet lediglich: Warte nicht auf den nächsten Crash, sondern fange so schnell es geht mit überschaubaren, konstanten, regelmäßigen Investments an und ignoriere das Geplärre um Zusammenbrüche des Systems und Allzeithochs.

Bei ETFs sind strukturelle Risiken eher theoretisch

Man kann das alles auch so zusammenfassen: Seit dem Bestehen von ETFs – also fast 30 Jahren – ist kein einziger Fall bekannt, wo ein Anleger aufgrund der rechtlichen Struktur von ETFs (also mit Blick auf Replikationsformen oder Insolvenzen von Banken, Fondsgesellschaften oder sonst wem) zu einem Schaden gekommen ist.

All diese Risiken von ETFs, die immer so gerne diskutiert werden, scheinen eher theoretischer Natur zu sein. Und bedenke auch, dass es richtig heftige Krisen (wie die Dotcomblase oder Finanzkrise 2008) gab, die ETFs als Konstrukt unbeschadet überstanden haben.

Das hängt auch damit zusammen, dass die in Europa zugelassenen ETFs viel, viel strenger reguliert sind als z.B. kapitalbildende Lebensversicherungen oder Rentenversicherungen.

Bei diesen hast Du immer den Nachteil des Gegenparteirisikos, denn es handelt sich bei Deinen Versicherungsansprüchen nicht um geschütztes Sondervermögen! Eine Sicherheit gibt es hier nicht, zumal die Lebensversicherer und Pensionskassen zunehmend Probleme haben, ihre Zinsversprechen zu halten.

Kläre die einzige Glaubensfrage

Es gibt also eine einzige Glaubensfrage, die Du für Dich klären musst, damit die Anlage in ETFs wirklich infrage kommt: Glaubst Du, dass es langfristig – also unabhängig von kurzen Unterbrechungen – mit der Weltwirtschaft weiter bergauf gehen wird?

Potenzial für Wachstum ist da

Wir glauben, es gibt noch ein riesen Potential für Wachstum. Damit meinen wir nicht ein ressourcenausbeutendes, rein quantitatives Wachstum, sondern eher ein qualitatives: Schau Dir den ganzen, immer schneller werdenden technologischen Wandel an; die Forschung zu nachhaltigen Formen der Ernährung oder alternativen Energien.

Die Menschheit strebt nach Wachstum (das nennt sich Evolution) und wird immer davon getrieben sein, ihre Lebensbedingungen zu verbessern. Und somit gibt es unserer Meinung nach extrem viel Potential für Wachstum.

Wenn Du zu einem ähnlichen Schluss kommst, dann nimm auch Teil daran und nutze die großen Vorteile von derartigen Fonds! Wenn Du hingegen denkst, dass zu Deinen Lebzeiten alles zusammenbricht und sich nicht mehr erholt, solltest Du andere Maßnahmen ergreifen.

Zusammenfassung: Die 5 wichtigsten Risiken von ETFs und wie Du sie vermeidest

Okay, das war viel Input auf einmal. Fassen wir also alles nochmal zusammen. Was sind die wichtigsten Risiken von ETFs und was kannst Du tun, um Dich vor diesen Risiken zu schützen?

Krisen: lang und breit anlegen

Das erste Risiko, Krisen, lässt sich umschiffen, indem man lange genug und global diversifiziert anlegt. Einbrüche am Finanzmarkt gab es immer wieder und wird es auch in der Zukunft aller Voraussicht nach noch oft geben. Wenn Du jedoch lang genug und breit genug investiert bist, können Dir Crashs nichts anhaben und Du kannst sie einfach aussitzen.

Pleiten: egal

Das zweite und dritte Risiko beschäftigt sich mit Gefahren durch die Pleite der Fondsgesellschaft oder des Brokers. Da die ETFs jedoch im Sondervermögen außerhalb der Insolvenzmasse der Fondsgesellschaft liegen und auch der Broker nur der Vermittler ist, verlierst Du Deine ETFs nicht einfach in solchen Szenarien. Denn Deine ETFs gehören Dir.

Nur noch Indexfonds: nur theoretisch möglich

Beim vierten Risiko geht darum, was passiert, wenn auf einmal alle in ETFs investieren. Abgesehen davon, dass das bislang kaum jemand tut (das fühlt sich in unserer Bubble zwar anders an, trotzdem wird nur 2% weltweit Buy&Hold mit ETFs betrieben), braucht es nur einen sehr geringen Prozentsatz aktiver Anleger, damit ETFs weiter funktionieren.

Du selbst: zusammenreißen

Das größte Risiko bist Du selbst. Denn zu oft ins Depot schauen führt tendenziell zu weniger Toleranz für die normalen Schwankungen und eher zu Panikverkäufen in Krisen. Wenn Du Dich selbst im Griff hast und einfach stumpf Deinen Plan durchziehst, ohne Dich von vermeintlichen Börsenexperten oder Finanznachrichten verrückt machen zu lassen, steht einer erfolgreichen Anlage nichts mehr im Wege.

Wie stehst Du den Risiken von ETFs gegenüber? Schreib uns einen Kommentar!