Wir haben mal durchgerechnet, was sich in 2025 lohnt: Mieten oder Kaufen? Es gibt neue Zahlen, die uns ziemlich überrascht haben, und eine ganz klare Antwort auf die Frage.

Keine Lust zu lesen? Schau Dir unser Video zum Thema an:

Immobilie als Geldanlage: Warum der Mythos sich so hartnäckig hält

Immobilien waren ja lange Zeit eigentlich ein alternativloses Investment. Die Generationen vor uns hatten normalerweise kaum andere Optionen, ihr Geld anzulegen. Auch Bausparkassen, Banken und Co. rühren seit jeher die Werbetrommel für das eigene Häuschen.

Und so ist es auch total verständlich, dass es immer noch als super Investment gilt, sich eine Immobilie zuzulegen. Das hören wir die ganze Zeit von unseren Eltern und Großeltern, genauso wie von unseren Kollegen und Freunden, die das ja auch schon mit der Muttermilch aufgesogen haben.

Allerdings sind heutzutage die Möglichkeiten für uns Privatanleger total vielfältig und auch viel leichter zugänglich als früher. Neben Immobilien gibt es also deutlich mehr Optionen, ein Vermögen aufzubauen und für sein Alter vorzusorgen.

Die große Frage lautet also nun: Geht die Rechnung für die Käufer oder für die Mieter auf? Was sagen da die Zahlen?

Kaufen vs. Mieten: So sieht der echte Kostenvergleich aus

Um einen sauberen Vergleich anstellen zu können, müssen wir erst einmal die vollständigen Kosten für einen Hauskauf betrachten und die laufenden Kosten hinzuaddieren. Dabei handelt es sich um:

- den Kaufpreis,

- Weichkosten von rd. 5-12% inkl. Makler, Grunderwerbssteuer und Notar,

- Instandhaltungskosten von rd. 1,5% pro Jahr vom Immobilienwert bzw. 1,4% vom Kaufpreis, wenn man einen Gebäudeteil von 90% des Grundstücks annimmt und natürlich

- Finanzierungskosten.

Beim Mieter steht zunächst nur die Kaltmiete auf der Ausgabenseite, aber natürlich steht auch kein mietfreies Wohnen in Aussicht.

Nehmen wir nun die Ertragsseite hinzu. Das geht beim Mieter erstmal leichter: Während ein Käufer Teile seines Einkommens in die Tilgung und die Zinszahlungen des Kredits stecken muss, kann ein Mieter diesen Teil anlegen und somit langfristig Vermögen aufbauen. Da sind bei einer Anlage in globale ETFs – mit Blick auf historische Daten – rd. 4% nach Kosten, Steuern und Inflation drin.

Dann rechnen wir mal. Im folgenden Beispiel vergleichen wir den Kauf und die Miete von zwei Wohnungen in Hannover-Vahrenwald. Vahrenwald ist ein geeigneter Stadtteil für eine realistische Vergleichsrechnung zwischen Miete und Kauf, weil er eine ausgewogene Mischung aus Preisniveau, Lage und Marktentwicklung aufweist. Diese Preise sind weder besonders hoch noch besonders niedrig, sodass sich hier keine extreme Verzerrung im Mieten-vs.-Kaufen-Vergleich ergibt.

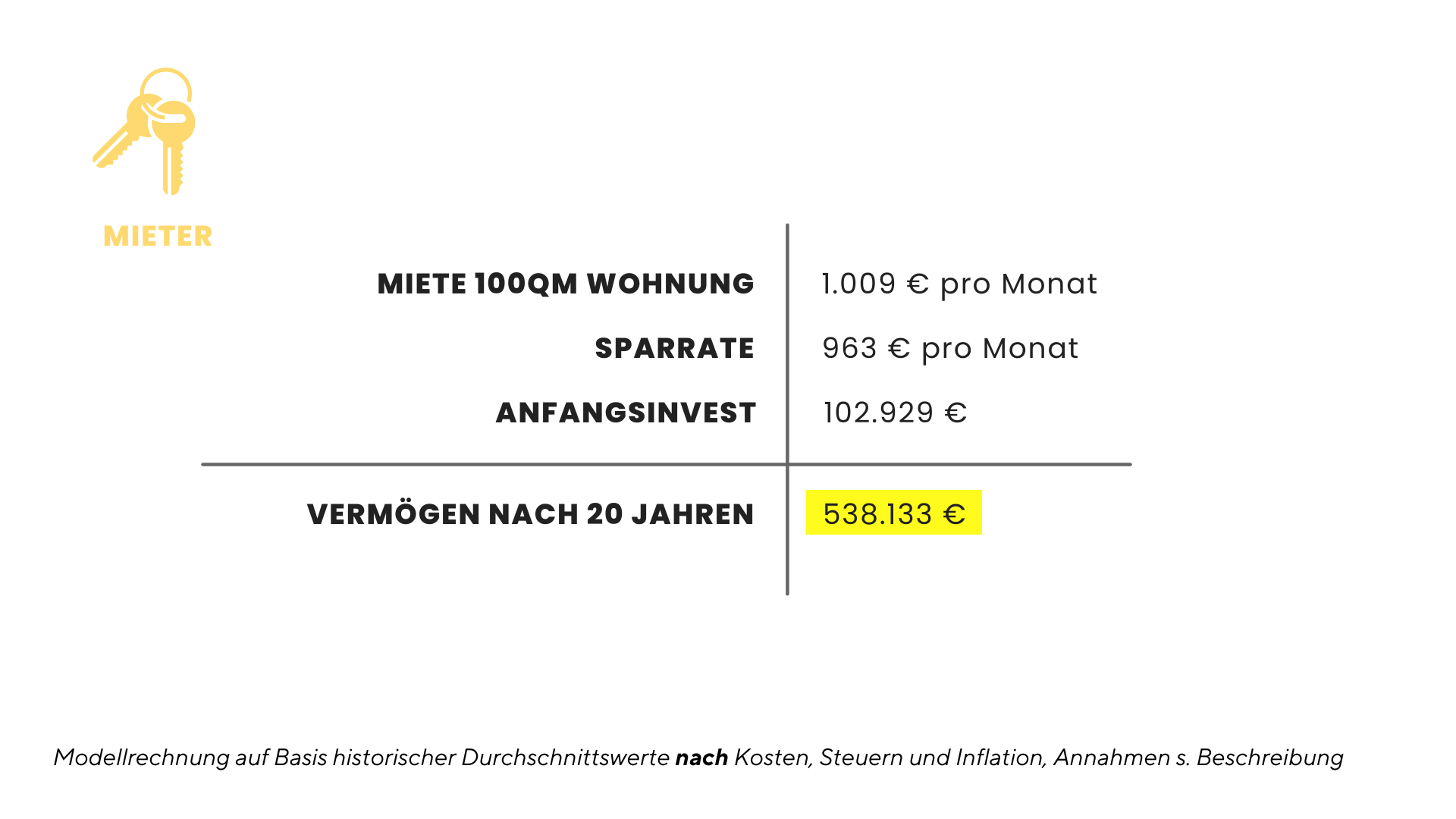

Hier kostet der Quadratmeter zum Kauf aktuell 3.367 Euro. Die Miete für eine vergleichbare Wohnung beträgt pro Quadratmeter 10,09 Euro.

So, der Kaufpreis für eine 100 qm große Wohnung läge gemäß der oben genannten Annahmen bei 336.700 Euro. Für den Kauf kommen Kosten für den Makler, den Notar und die Grunderwerbsteuer hinzu. In Niedersachsen sind das 10,57% vom Kaufpreis, dann sind wir also bei 372.289 Euro insgesamt.

Nehmen wir an, unser Beispiel-Käufer hat die Nebenkosten und 20% des Kaufpreises als Eigenkapital auf der Seite. Das wären 102.929 Euro, 269.360 Euro müssten also finanziert werden. Weiterhin nehmen wir einen eher niedrigen Zins von 3,5% effektiv mit 20-jähriger Bindung an, da unser Käufer verbeamteter Sekundarstufe II-Lehrer ist. Diesen Zins bekommt man aktuell eigentlich nur für eine 10-jährige Bindung, vermutlich läge er also eher höher.

Soll nun der Kredit in den 20 Jahren abbezahlt sein, liegt die monatliche Rückzahlungsrate bei 1.579 Euro. Hinzu kommen Rücklagen für die Instandhaltung der Immobilie, die wir mit 1,4% p.a. ansetzen. Das ergibt monatlich 393 Euro; insgesamt liegen wir also bei einer monatlichen Gesamtbelastung von 1.972 Euro.

Wer bei den Instandhaltungskosten schluckt: Hierbei handelt es sich nicht um eine wilde Annahme, sondern realistische Werte, die wir aus sorgfältig erhobenen Daten haben.

Instandhaltungskosten werden von den meisten Käufern leider stark unterschätzt. Makler bzw. Verkäufer und andere Interessenvertreter aus der Immobilienbranche leisten hierzu ihren Beitrag, indem sie viel zu niedrige Richtwerte vorschlagen. Klar, sie wollen die Bude ja auch an den Mann bringen und potentielle Käufer nicht durch hohe Instandhaltungskosten abschrecken.

Zurück zur Rechnung: Unser Beispiel-Mieter zahlt 1.009 Euro pro Monat für seine vergleichbare 100-qm-Wohnung. Somit hat er im Vergleich zum Käufer im Monat 963 Euro mehr zur Verfügung, die er nicht für Wohnkosten ausgeben muss.

Legt er das übrige Geld nun monatlich nebst dem Anfangsvermögen von 102.929 Euro an, denn der Mieter hat natürlich zuvor genau so viel gespart wie der Käufer, so hat er nach Abzug von Steuern und Inflation ein Vermögen von über 538.133 Euro am Ende der 20 Jahre.

Immobilienrendite im Faktencheck: Was bleibt wirklich übrig?

Die gekaufte Wohnung hingegen hat einen Wert von etwa 343.500, denn nach Inflation gab es bislang kaum eine reale Wertsteigerung bei Immobilien seit den 1970ern, mehr dazu gleich.

Außerdem hat der Käufer seiner Bank sage und schreibe über 100.000 Euro an Zinsen geschenkt. Und während die Immobilie im Wert real stagniert, bekommt der Mieter weiterhin rund 4% reale Rendite auf sein Vermögen. Davon kann er auf immer und ewig seine Miete bezahlen.

So könnte er sich auf Lebzeiten monatlich eine sogenannte ewige Rente von über 1.700 Euro netto auszahlen – alleine von der laufenden Rendite seiner Kapitalanlage – ohne dabei sein Vermögen anzukratzen. Dies könnte er dann noch komplett vererben beispielsweise.

Der Mieter könnte sich aber auch 40 Jahre lang über 2.200 Euro pro Monat auszahlen, wenn er sein Vermögen aufbrauchen würde. Somit könnte er nach seinen Mietkosten monatlich fast 1.200 Euro on top raushauen. Und nochmal der Hinweis: Diese Renten sind nach allen Kosten, Steuern und Inflation, also auf Basis heutiger Kaufkraft!

Daher ist auch eine Mietsteigerung von 2% jedes Jahr mit drin. Das ist eingerechnet, weil sich die monatliche Auszahlung ebenfalls um 2% pro Jahr erhöht.

Wem das zu wenig vorkommt: Der Wohnungsmietindex stieg in Deutschland von 2020 bis 2024 um etwa 7,5 %, was einer durchschnittlichen jährlichen Steigerung von rund 1,8 % entspricht. Darin sind allerdings auch Neuvermietungen enthalten, somit liegt die Bestandsmietsteigerung sogar darunter. Die 2% sind so gesehen also auch noch zu hoch!

Die aufgeregte Berichterstattung in den Medien von Mietpreis-Explosionen bezieht sich eigentlich immer auf Neuvermietungen in absoluten Hotspots, hat also nichts mit dem realen Schnitt zu tun. Viele Mieter bekommen außerdem jahrelang keine Mieterhöhung – das drückt den Durchschnitt weiter nach unten.

Ja, wir haben es 2017 schon durchgerechnet und schon da hat sich eine eigene Immobilie tendenziell nicht gelohnt. Das Gleiche haben wir dann nochmal in 2023 gemacht, da hat es sich erst recht nicht mehr gelohnt:

Hat es schon zu Hochzeiten vom Immobilienboom kaum Sinn gemacht, ein Eigenheim zu kaufen, wenn man das Ganze langfristig betrachtet, lohnt es sich jetzt auch nicht. Durch die steigenden Zinsen ist die Rechnung noch ungünstiger für den Käufer geworden.

Die Annahme vieler Leute, ein Hauskauf sei immer eine gute Idee, ist nicht zu guter Letzt auf die von Gerd Kommer so treffend bezeichnete “traditionelle Desinformation” durch Kapitalgeber und Baugewerbeindustrie zurückzuführen. Eine vernünftige Vergleichsrechnung bei der Bank zu bekommen, ob ich lieber kaufen oder mieten soll, ist natürlich eine Illusion.

Also ganz ehrlich, ich empfinde den ganzen Immobilienhype hierzulande ziemlich irreführend: Die Menschen werden zum Glauben gebracht, das sei immer eine super Sache, aber das Gegenteil ist der Fall! Finanziell treffen die Allermeisten mit einem Hauskauf aktiv eine schlechte Entscheidung und so werden die Leute deutlich ärmer als wenn sie ein alternatives Investment gewählt hätten.

Unser Tipp lautet darum grundsätzlich, nicht einfach so „einer Idee zu folgen“, sondern es immer selbst für jeden spezifischen Fall durchzurechnen, um das Ganze schwarz auf weiß zu haben.

Falls Du übrigens gerade überlegst, ob Mieten oder Kaufen die bessere Option für Dich ist, lad Dir unsere kostenlose Entscheidungshilfe herunter, darin ist auch Anleitung, wie Du das für Dich genau berechnen kannst.

Aber die Kosten alleine sind nicht alles. Ein super wichtiger Aspekt beim Thema Investieren ist natürlich das Risiko. Denn was nützen mir tolle Zahlen, wenn ich die Gefahr eingehe, mein Geld am Ende zu verlieren? Und da ist eine Immobilie doch sicherlich risikoärmer als eine Anlage in ETFs?

Risiko, Diversifikation und Rendite: Warum ETFs oft überlegen sind

Die Sache ist die: Viele Aspekte werden beim Hauskauf einfach unter den Teppich gekehrt.

Zunächst sitzen wir mit so einer Immobilie auf einem ganz schönen Klumpenrisiko. Denn während man zum Beispiel mit einem breiten, weltweit gestreuten Wertpapier-Portfolio super diversifiziert ist, hat man mit einem Haus… ein Haus. Und der Wert des Hauses hängt von vielen Faktoren ab, die oft nicht im eigenen Einflussbereich liegen.

Generell gehen viele von starken Wertsteigerungen bei Immobilien aus. Klar – jeder Verkäufer wird Dir erzählen, warum genau seine Immobilie in den nächsten Jahren rasant an Wert zulegen wird. Statistisch gesehen gibt es solche grandiosen Steigerungen aber gar nicht langfristig! Ganz im Gegenteil: Zwischen 1970 und 2023 lagen die Wertsteigerungen in Deutschland im Durchschnitt inflationsbereinigt bei 0,1%.

Auf was allerdings alle nur gucken, sind die Wertsteigerungen einer recht kurzen Periode in den letzten Jahren.

Auch, wenn Du immer wieder hörst, dass die Immobilien von Tante Jaqueline oder Cousin Michael ordentlich an Wert gewonnen haben – vergiss nicht: Auf jedes Häuschen, das mittlerweile mehr wert ist, kommt eins, das weniger wert ist. Simple Statistik bei einer Steigerung von 0% im Schnitt. Und die, deren Immobilien an Wert verloren haben, reden da auch meist nicht so lautstark drüber.

Kurzer Fun-Fact: Immobilien schwanken zwischenzeitlich stark im Wert! Dies wird jedoch nicht (regelmäßig) vom Eigentümer bemerkt, weil er ja nicht jährlich seine Immobilie bewertet. Außerdem wird über die Wertschwankungen von Eigenheimen nicht den ganzen Tag in den Medien berichtet und so wirken die Schwankungen von Aktien und anderen Wertpapieren viel wilder. Doch auch im Immobilienmarkt geht es mal kräftig im zweistelligen Prozentbereich rauf und runter.

Wirklich interessant ist jedoch: Langfristig gesehen sind die Wertsteigerungen eindeutig auf Seiten der Aktien. So gab es bislang keine Phase in der Geschichte des globalen Aktienmarktes, in der nach 15 Jahren keine positive Rendite vorlag. Wie gesagt, im Schnitt waren es nach Kosten, Steuern und Inflation rund 4%.

Der Gedanke liegt nahe, dass die ausbleibenden Wertsteigerungen bei Immobilien nur für wirtschaftlich unattraktivere Regionen gelten sollen. Vielleicht denkst Du: “Ja ja, so ist das vielleicht in Mecklenburg-Vorpommern, aber doch nicht in München!”.

Doch es gibt keine Evidenz für generell höhere Wertsteigerungen in den Großstädten als auf dem Land mit Blick auf historische Daten. Das grundsätzlich höhere Preisniveau in den Städten darf nicht mit höherer Rendite verwechselt werden.

Einen realen, signifikanten Wertanstieg sehen wir grundsätzlich eher in up-and-coming Regionen, wie zuletzt Berlin, nicht jedoch in den bereits beliebten Wohnlagen. Denn wenn eine Lage schon als gut gilt, also das allgemein bekannt ist, wird dies schon eingepreist sein – und somit ist keine zusätzliche Rendite “ausbeutbar”.

Doch welche ist die nächste aufsteigende Region und – ganz wichtig – wie lange geht das so? Welchen Einfluss werden der technologische Fortschritt und der demographische Wandel auf die Immobilienpreise in den Großstädten haben?

Keiner kennt die Zukunft und oft liegen „Experten“ mit ihren Prognosen total daneben. Aber ganz ehrlich – selbst, wenn wir die Wertentwicklungen besser abschätzen könnten: Wer will denn privat irgendwo hinziehen, nur, um dort auf eine Wertsteigerung zu spekulieren? Suchen wir uns unseren Wohnort nicht nach anderen Kriterien aus?

Ok, wenn wir uns so das Gesamtbild anschauen, sind die Daten doch ziemlich eindeutig und sprechen eher nicht für den Immobilienerwerb. Und dennoch sind Immobilienbesitzer im Schnitt wohlhabender als Mieter. Wie kann das nun sein?

Hauskäufer sind gezwungenermaßen zum Sparen verdonnert, da sie ihren Kredit über Jahrzehnte tilgen müssen. Das heißt, sie müssen disziplinierter mit ihrem Geld umgehen. Und sie wohnen im Alter natürlich mietfrei. Aber – aufgepasst – nicht kostenfrei, denn es gibt weiterhin Instandhaltungskosten und Co.

Also, uns wird es in vielen Fällen finanziell wesentlich besser gehen, wenn wir uns kein Haus kaufen, sondern in ETFs investieren, aber dann müssen wir das auch tun! Die Rechnung geht nur auf, wenn wir regelmäßig nach Mietzahlung das zur Seite legen, was andere in ihre Kreditzahlungen stecken – sprich wir die gleiche Sparquote aufbringen, ohne durch unsere kreditgebende Bank gezwungen zu werden.

Kaufen wir uns kein Haus und investieren auch nicht in unseren Vermögensaufbau für unser Alter, dann haben wir leider zukünftig ein richtiges Problem: Wenn wir als Mieter jeden Monat unsere ganzen Einnahmen raushauen, ist das auf Dauer das mit Abstand schlimmste Szenario.

Aber ein langweiliges, globales Wertpapier-Portfolio ist deutlich risikoärmer und wesentlich pflegeleichter als ein Eigenheim.

Es ist Deine Entscheidung

Nach all dem Gerechne bleibt aber festzuhalten: Natürlich ist es völlig legitim, sich eine Immobilie zu kaufen! Denn es geht bei dem Thema ja nicht nur darum, was jetzt das bessere Investment ist.

Wenn das Dein riesiger Wunsch ist und Du genug Eigenkapital hast, wunderbar! Sei Dir nur bewusst, dass es eine Lifestyle-Entscheidung ist.

Wir haben eine kostenlose Entscheidungshilfe für Dich, falls Du gerade überlegst, ob Mieten oder Kaufen die bessere Option für Dich ist. Lad sie Dir hier herunter, darin ist auch eine Anleitung, wie Du das für Dich genau berechnen kannst.

Und hier kannst Du lesen, warum wir mieten statt kaufen.