Wenn Du Dein Geld in ETFs investieren willst, musst Du unbedingt die folgenden Punkte vorher kennen. Denn sonst gehst Du die Gefahr ein, dass Du Geld verlierst, weil Du Fehler bei der Anlage machst, die sich nicht mehr rückgängig machen lassen.

Keine Lust zu lesen? Schau Dir unser Video zum Thema an:

Du kannst diese Fehler aber komplett vermeiden, wenn Du die folgenden Punkte im Vorfeld weißt und natürlich auch entsprechend umsetzt. Starten wir also mit

Punkt 1: Anlagehorizont

Stiftung Warentest, Finanztip und die Verbraucherzentralen sehen ETFs ja als die beste Geldanlage für die allermeisten Leute an. Während sich diese Organisationen für die Interessen von uns Verbrauchern einsetzen, hörst Du Argumente gegen ETFs meist nur von Versicherungen oder Banken, die Dir lieber andere Produkte verkaufen möchten, weil sie daran mehr verdienen.

Doch auch ETFs sind keine Wunderwaffe, die Dich zum schnellen Reichtum führen. So etwas gibt es übrigens eh nicht – auch, wenn Dir hier auf YouTube manche Leute etwas anderes erzählen…

Also, damit der Vermögensaufbau mit ETFs möglichst sicher funktioniert, kommt es vor allen Dingen auf zwei Sachen an:

Erstens solltest Du Dein Geld super breit streuen, indem Du in sehr große Aktien-ETFs investierst, in denen Tausende von Unternehmen stecken. Wenn Du quasi in der ganzen Welt anlegst, vermeidest Du einzelne Branchen- und Länderrisiken.

Zweitens solltest Du möglichst lange anlegen, um Einbrüche am Aktienmarkt aushalten zu können. Diesen Punkt schauen wir uns jetzt mal genauer an.

Eine lange Anlagedauer ist der Preis, den Du sozusagen für Gewinne und Sicherheit in einem zahlst.

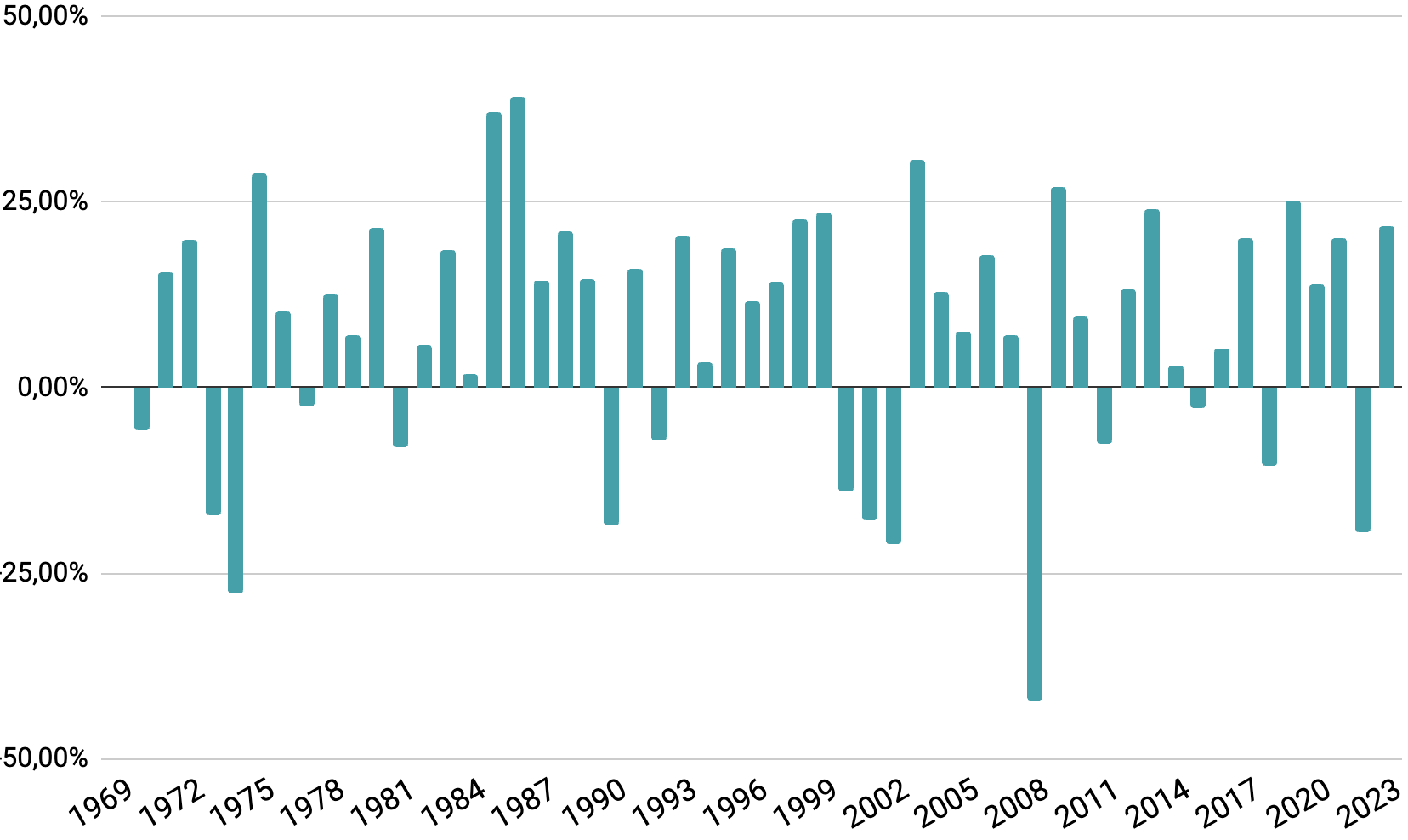

Was in ETFs angelegt ist, sollte ab dem Zeitpunkt des Investierens mindestens 10-15 Jahre nicht gebraucht werden. Denn die Kurse von Aktien-ETFs schwanken und während es grundsätzlich nach oben geht, gehen die Kurse zwischendurch immer mal wieder in den Keller.

Hier kannst Du zum Beispiel gut sehen, dass es immer wieder Jahre mit Kursverlusten gibt:

Doch für den Vermögensaufbau ist die Entwicklung innerhalb von einem Jahr genau genommen nicht so wichtig. Was zählt, ist ja das, was nach der gesamten Anlagezeit rauskommt.

Dass Du Gewinne machst, wird immer sicherer, wenn Du eben langfristig anlegst:

Nach zehnjähriger Haltedauer gab es nur noch wenige Jahre – also nur die jüngsten, schweren Finanzkrisen – wo Du bei Verkauf Verluste gemacht hättest.

Im absoluten Worst Case in den letzten Jahrzehnten hättest Du erst nach 15 Jahren Gewinne eingefahren.

Oder anders ausgedrückt: Hättest Du beispielsweise Dein gesamtes Vermögen 15 Jahre vor der letzten großen Finanzkrise investiert, hättest Du mitten in der Krise verkaufen können und dabei Gewinne gemacht!

Soweit so gut, aber jetzt drängt sich natürlich die Frage auf: Was kannst Du tun, wenn Du nicht mehr 10-15 Jahre lang Zeit hast, um solche Crashs auszuhalten? Und was kannst Du tun, wenn es Dir ehrlicherweise schwerfällt, darauf zu vertrauen, dass Du zwischenzeitliche Kurseinbrüche gut verkraften kannst?

Wenn wir uns zum Beispiel an die letzte Finanzkrise 2008 erinnern, gab es die Angst vor einem totalen wirtschaftlichen Zusammenbruch. Zwar war nach kurzer Zeit der Aktienmarkt wieder auf dem alten Stand, aber die Zuversicht fehlt einem natürlich, wenn alle um einen herum den Weltuntergang prophezeien.

Ja, die Fragen, wie sehr wir Risiken aushalten können, werden unserer Meinung nach bei der ganzen Diskussion total vernachlässigt. Und darum schauen wir uns das mal im nächsten Schritt genau an.

Punkt 2: Risikobereitschaft

Entscheidend dafür, ob bzw. wie wir in ETFs investieren sollten, ist unsere jeweilige Risikobereitschaft. Diese wiederum hat zwei Unterkategorieren: einmal die Risikotoleranz und einmal die Risikotragfähigkeit. Starten wir mit dem ersten Punkt:

Risikotoleranz ist die ganz persönliche Bereitschaft, Risiken einzugehen. Sie hat also nicht damit zu tun, welche Verluste wir objektiv verkraften könnten, sondern damit, wie wir uns fühlen. Das ist ein rein emotionales Thema.

Das bedeutet jetzt auch andersherum: Das Risiko von zwischenzeitlichen Verlusten ist bei einem niedrigeren Lebensalter überhaupt nicht relevant! Denn wir haben ja eben gesehen, dass wir durch eine lange Anlagedauer solche Einbrüche einfach aussitzen können.

Aber: Auch junge Leute werden ängstlich und verlieren das Vertrauen, wenn ihnen die Zuversicht fehlt, dass „alles wieder gut wird“. Kann jemand nicht mehr ruhig schlafen, wenn er zu 100% in Aktien-ETFs investiert ist und die Kurse rauschen ab, ist die Gefahr für Panikverkäufe viel zu hoch.

Beantworte also für Dich die Frage: Welche Schwankungen am Kapitalmarkt kannst Du aushalten, ohne kalte Füße zu bekommen? Also, was ist Deine emotionale Risikotoleranz?

Eine ältere Person, so ca. ab 50 Jahren, sollte sich außerdem auch mit der anderen Form der Risikobereitschaft beschäftigen: der Risikotragfähigkeit.

Denn wenn die Aktien-ETFs nicht mehr 10-15 Jahre lang liegen können, gibt es ja ganz real das Risiko, Verluste zu machen!

Ich kann das gleich relativieren: Vermutlich braucht keiner von uns zu Rentenbeginn sein komplettes Vermögen, sondern wir werden Stück für Stück entsparen (also eine monatliche Rente entnehmen, zum Beispiel). Somit muss ja nicht alles 10-15 Jahre lang gelegen haben, wenn wir in Rente gehen, sondern nur die ersten Einzahlungen sollten so lange zurückliegen.

Aber was solltest Du jetzt machen, wenn Du eben nicht mehr so viel Zeit hast bis zum Renteneintritt? Oder Dich schon im Ruhestand befindet?

Ganz einfach, dann solltest Du auch in andere Anlageformen investieren, die im Vergleich zu Aktien viel weniger schwanken. Also, alles, was nicht mehr 10-15 Jahre lang liegen kann, solltest Du in Tages- oder Festgeld und sehr sichere Staatsanleihen-ETFs investieren. Dadurch begrenzt Du massiv das Risiko, Verluste zu machen.

Das solltest Du aber nur in dem Ausmaß machen, wie es notwendig ist. Denn der Preis für diese größere Sicherheit ist immer, dass Du auch nur ganz niedrige Gewinne machen kannst, die meist kaum mehr als einen Inflationsausgleich bringen.

Auch, falls Du Dir einfach nur Sorgen über Kursschwankungen machst, solltest Du zu einem Teil in diese sehr sicheren Anlagen investieren. Denn gibt es dann mal eine Krise am Aktienmarkt, können Deine Bankguthaben oder Staatsanleihen Dein Portfolio ausgleichen.

Sie sind wie ein gut gefüllter Kühlschrank, wenn am Sonntag der Supermarkt zu hat. Das sorgt für viel mehr Gelassenheit in turbulenten Börsenzeiten.

Allerdings ist für eine jüngere Person die viel bessere Methode, sich erst einmal mit dem Thema etwas mehr zu befassen und mehr Sicherheit zu gewinnen, wenn es darum geht, warum Kurse schwanken und warum Dir Krisen gar nichts anhaben können, wenn Du breit gestreut und langfristig anlegst.

Zu diesem Thema haben wir ein hilfreichen Blogpost. Darin erklären wir, warum Krisen sogar ein Segen für Deine Geldanlage sind, wenn Du noch eine ordentliche Anlagedauer hast.

Also, zusammengefasst solltest Du als junger Mensch so viel in Aktien-ETFs investieren, wie Du gut aushalten kannst. So kannst Du Dir auch sicher sein, alles gegeben zu haben und nur so ist es möglich, dass Du genug im Ruhestand haben wirst.

Als ältere Person solltest Du Dich insbesondere mit der Frage beschäftigen, wie viel Risiko Du noch eingehen kannst, ohne dass Du in der Rente in Gefahr läufst, durch schlechte Börsenphasen Dein Vermögen zu schnell aufzubrauchen.

Diese Obergrenze bestimmt, wie viel Du noch in Aktien-ETFs stecken kannst und wie viel in schnell verfügbaren, super risikoarmen Anlagen (also Bankguthaben oder Staatsanleihen) liegen muss.

Doch auch die risikobereiteste Person unter uns sollte etwas regeln, bevor sie in ETFs investiert. Kommen wir zu

Punkt 3: Notgroschen

ETFs machen langfristig Sinn, aber was, wenn Du heute dringend Geld brauchst, weil plötzlich eine größere Autoreparatur notwendig ist? Oder weil Dir unerwartet eine Scheidung oder Trennung bevorsteht? Oder weil uns allen nichtsahnend so etwas wie Corona passiert und Dein Einkommen von heute auf morgen ausfällt?

Das alles sind Gründe, die Dich in eine finanziell ziemlich unangenehme Situation bringen können.

Wenn Du dann an Deine ETF-Investitionen müsstest, aber noch nicht lange genug investiert bist und die Börsenkurse stehen zufällig gerade schlecht, dann würdest Du ordentlich was von Deinem Ersparten verlieren.

Für unvorhergesehene Fälle solltest Du daher unbedingt etwas Geld zur Seite legen, an das Du jederzeit rankommst. Hab also auf jeden Fall einen Notgroschen, bevor Du in ETFs investierst.

Dieser Puffer sollte nicht auf Deinem Girokonto liegen, damit er von dem Geld getrennt ist, womit Du Deine gewöhnlichen Ausgaben tätigst. Am besten eignet sich ein Tagesgeldkonto für den Notgroschen. So kommst Du zwar jederzeit an Dein Geld, läufst aber nicht Gefahr, es „aus Versehen“ auszugeben.

Wie hoch Dein Notgroschen genau sein sollte, ist nicht pauschal zu beantworten und hängt von mehreren Faktoren ab. In der Regel liegt die Höhe irgendwo zwischen drei und zehn Netto-Monatsgehältern.

Wenn bei Dir zum Beispiel jeden Monat 2.500 Euro auf Deinem Girokonto an Einkommen landen, solltest Du mindestens 7.500 Euro als Notgroschen zur Seite legen.

In diesem Blogpost erfährst Du, wie Du die richtige Summe für Dich ermitteln kannst.

Aber könntest Du nicht parallel zum Aufbau des Notgroschens schon mit dem Investieren in ETFs beginnen?

Hier scheiden sich die Geister. Wir sehen das so:

Solltest Du selbst wenig Verpflichtungen haben und bzw. oder leicht finanzielle Hilfe von Deinem Umfeld bekommen – also im Falle des Falles – dann kannst Du nebenbei schon investieren und z.B. 50% Deiner Sparrate in den Notgroschen, 50% in ETFs stecken. Ist der Notgroschen dann vollständig aufgebaut, stellst Du komplett auf Deine ETFs um.

Gibt es hingegen mehr Risiko in Deinem Leben durch abhängige Familienmitglieder, hohe Fixkosten oder ähnliches, solltest Du Dich erst einmal auf den Aufbau des Notgroschens konzentrieren und DANN mit dem Investieren in ETFs beginnen, wenn Du Deine Schäfchen ins Trockene gebracht hast – also Dein Puffer groß genug ist.

Für manche Leute ist es aus Motivationsgründen auch unheimlich wichtig, schnellstmöglich mit dem Investieren zu beginnen. Auch dann kannst Du schonmal einen Teil Deiner Ersparnisse in ETFs schieben, während Du parallel den Notgroschen aufbaust.

Mach es also unbedingt so, dass Du gut am Ball bleiben kannst und Dich wohlfühlst! Auch, wenn Finanzen an sich eine super fakten- bzw. datenbasierte Sache sind, ist das alles eine hoch emotionale Geschichte für die meisten von uns.

Wohlfühlen steht daher immer auf Platz 1. Aber Wohlfühlen geht schwer, wenn wir gar nicht so genau wissen, was wir hier tun. Und genau deswegen kommen wir jetzt zum letzten und wahrscheinlich wichtigsten

Punkt 4: Grundverständnis

Viele Leute investieren einfach so, ohne sich vorher ausreichend damit beschäftigt zu haben. Sie gehen dann zu ihrem Bankberater und lassen sich irgendetwas mit „ETF“ im Namen verkaufen. Das ist aber wirklich fatal, denn ETF ist nicht gleich ETF. Diese Blauäugigkeit kann uns tatsächlich über Jahrzehnte sechsstellige Beträge kosten.

Denn leider nutzen einige Firmen den guten Ruf von ETFs, um Leuten ein Finanzprodukt anzudrehen, wo zwar ETF draufsteht, aber nicht wirklich drin ist.

Oder manche Leute suchen sich zwar selbst ETFs aus, aber diese stellen sich als völlig ungeeignet für den Vermögensaufbau dar, weil sie quasi die „falschen“ sind und ziemlich große Risiken mit sich bringen. Denn nur die allerwenigsten der Tausenden von ETFs, die in Deutschland zugelassen sind, eignen sich tatsächlich für den Vermögensaufbau.

In diesem Blogpost haben wir mal genauer unter die Lupe genommen, von welchen ETFs Du auf jeden Fall die Finger lassen solltest.

Generell können wir festhalten: Wenn Du so gar nicht verstehst, wie ETFs funktionieren, warum Krisen eigentlich gar kein Problem für die Geldanlage sind oder was genau das Konzept eines Weltportfolios ist, solltest Du möglicherweise erstmal nicht in ETFs anlegen.

Denn hast Du die Basics nicht sicher drauf, steigt massiv die Gefahr, dass Du durch Dein Unwissen falsch handelst. Am Ende hast Du dann womöglich weniger Geld als vorher, weil Du einen klassischen Anfängerfehler begehst.

- Das könnte zum Beispiel sein, dass Du ständig Deine ETFs wechseln willst, weil es einen neuen, „besseren“ gibt.

- Oder Du hast kein Vertrauen in Deine Strategie und investierst deshalb keine ausreichend hohen Summen.

- Oder Du überlegst, wieder alles auf Eis zu legen und zu hinterfragen, weil Dein Depot in den ersten Monaten oder Jahren im Minus ist.

- Vielleicht tätigst Du sogar Panikverkäufe, weil Du das Konzept nicht richtig verstanden hast und bei dem ersten ordentlichen Kursrutsch denkst, das alles den Bach runtergeht.

- Oder Du fängst an, auf einzelne Branchen zu setzen, weil Dir Dein Gefühl sagt, dass sich dieser Bereich doch besser entwickeln MUSS und Du Dich nicht auf die Datenlage verlässt.

- Vielleicht hast Du sogar eine unbewusste Übergewichtung von einzelnen Regionen oder Branchen, weil Du überschneidende ETFs gekauft hast.

Das sind ein paar der klassischen Fehler, die wir immer wieder bei Menschen sehen, die mit dem Investieren starten.

In ETFs zu investieren ist wirklich nicht schwer, aber es gibt ein paar Punkte, die klar sein sollten, bevor Du damit loslegst.

Am besten schaust Du Dir daher gleich noch unser kostenloses Webinar an. Darin zeigen wir Dir noch einmal genau, von welchen Produkten Du am besten die Finger lässt und wie Du sicher eigenständig in ETFs anlegst.