Das Zinstief ist überwunden und nun steigen die Zinsen wieder. Das klingt für uns als Privatanleger erstmal super – aber ist es das auch wirklich?

Du merkst vielleicht schon an der Frage, dass es hier einen Haken gibt. Und den schauen wir uns in diesem Post mal an.

Keine Lust zu lesen? Schau Dir unser Video zum Thema an:

Auch mir ist nicht entgangen, dass es Zeiten gibt, in denen Zinsen von z.B. 9% ganz normal sind. Was dann aber auch ganz normal ist, ist die Inflation.

Um also die Situation richtig einschätzen zu können, sollte man unbedingt zwei Zinsangaben auseinanderhalten:

Nominale und reale Zinsen

Der Unterschied ist denkbar simpel: Nominal bedeutet den Zinssatz ohne Inflation, real mit Inflation, also mit Minderung der Kaufkraft, anzugeben.

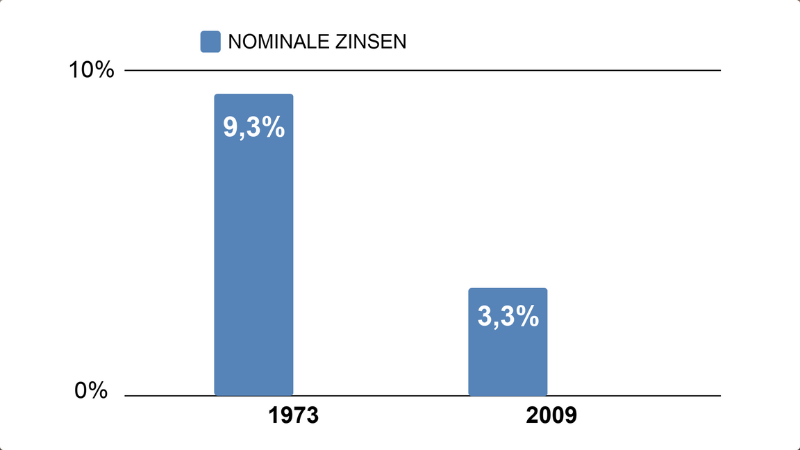

Schauen wir mal auf ein Beispiel:

Im Jahr 1973 lagen die nominalen Zinsen, also die vor der Inflation, für zehnjährige deutsche Bundesanleihen bei 9,3%. In 2009 hingegen betrugen die Zinsen nur 3,3% vor Inflation.

Die besagte Inflation lag allerdings 1973 bei über 7%. Das bedeutet, die Kaufkraft sank von ‘72 auf ‘73 sehr stark.

Inflationsbereinigt lagen somit die Zinsen 1973 bei nur 1,5%. 2009 war die Inflation deutlich niedriger; die realen, inflationsbereinigten Zinsen betrugen daher 2,4%, also viel mehr als im Jahr 1973.

Du siehst also: Zinsangaben ohne Inflation sind schlicht irreführend und helfen uns nicht! Denn real kann der Sachverhalt komplett umgekehrt aussehen.

Ja, das waren jetzt Beispiele aus zwei Jahren und das ist natürlich nicht sehr aussagekräftig, also schauen wir mal auf die realen Zinsen in Deutschland seit 1967, also die Zinsen für Bankeinlagen unter Berücksichtigung der Inflation:

Während es – wie erwähnt – immer wieder Phasen gibt, wo nominale Zinsen hoch sind, sind hohe reale Zinsen für sichere Anlagen die absolute Ausnahmeerscheinung und nur kurzfristig möglich. Im Schnitt pendeln die realen Zinsen einfach um die 0 herum.

Zinsen und Inflation gleichen sich an

Somit gibt es grundsätzlich auch keine Möglichkeit, viel mehr als einen Inflationsausgleich für risikoarme Anlagen zu bekommen.

Oder anders ausgedrückt: Für “sichere Anlagen” wie Spar- und Tagesgeldkonten oder Versicherungen gab es noch NIE hohe Zinsen und es wird sie auch in Zukunft nicht geben.

Denn Zinsen und Inflation gleichen zwei galoppierenden Pferden: mal ist das eine vorn, mal das andere, aber sie nähern sich immer an. Dieses schöne Bild hab ich von Gerd Kommer geklaut, einem der wenigen Menschen hierzulande, der die Themen Risiko und Rendite, Inflation und Geldanlage völlig unaufgeregt mit langfristigen Datenreihen untermauert betrachtet.

Gut, warum ist es so, dass nach Berücksichtigung der Inflation bei “sicheren” Geldanlagen nichts zu holen ist?

Ganz einfach, weil auch Zinsen eine Belohnung für das Tragen eines Risikos sind. Wenn nun eine Anlage als sicher gilt, weil zum Beispiel das Geld auf dem Bankkonto rumliegt und immer super kurzfristig verfügbar ist oder auch bei Staatsanleihen auf ein super stabiles Land, dann kann ich auch keine Belohnung in Form von Zinsen erwarten.

Möchte ich jedoch mehr als einen Inflationsausgleich erzielen, muss ich auch mit Unsicherheit, also Risiken leben. Denn es gibt keine Rendite ohne Risiko.

Also, das Fazit lautet: Wenn die Zinsen für sichere Anlagen gerade hoch sind, dann lass Dich davon nicht in die Irre führen, sondern schau genau hin, wie es um die Inflation steht. Ziemlich sicher wirst Du real nix von Deinen Zinsen haben. Verschließt Du hier die Augen, unterliegst Du der sogenannten Geldwertillusion, denn Du denkst, Dein Vermögen wächst, was aber eben nur eine Illusion ist, da die Inflation dem Ganzen einen Riegel vorschiebt.

Das ist auch total ok, wenn es sich quasi um Deinen Sicherheitsanker handelt, an den Du immer rankommen möchtest, und der insbesondere im Wert nur wenig schwanken sollte. Da kommst Du nicht drum herum, auf risikoarme und somit auch renditearme Anlagen zu setzen. Alles andere wäre völlig kontraproduktiv. Und hier ist es natürlich gut für Dich (und mich :-), wenn die Zinsen endlich steigen und der Inflation entgegenwirken.

Keine Rendite ohne Risiko

Geld, mit dem Du hingegen Vermögen aufbauen willst, solltest Du unbedingt langfristig investieren, damit Du auch das Risiko von Wertschwankungen eingehen kannst und somit auch Renditen bekommst. Trotzdem solltest Du dabei vernünftig vorgehen und daher am besten in globale, breit gestreute Aktienfonds investieren, wo Du ordentliche Renditen bekommst, gleichzeitig aber Risiken durch die breite Streuung eben so gut es geht minimierst.

So gehst Du quasi gute Risiken ein, um die Du nicht herumkommst, wenn Du Dein Geld auch nach Inflation vermehren möchtest, vermeidest aber schlechte Risiken, wie sie z.B. bei der Spekulation mit einzelnen Aktien und so weiter entstehen.