Was sollte man als ETF-Einsteiger beachten? Wie geht man am besten vor und vermeidet Fehler? In diesem Blogpost zeigen Dir, wie Du mit Deiner eigenen Anlage in ETFs starten kannst.

Eins vorweg: In diesem Artikel befassen wir uns mit der Anlage in Aktien-ETFs, um das Ganze übersichtlich zu halten. Es gibt ETFs auf viele weitere Anlageklassen, aber Aktien-ETFs sind die wichtigsten für einen langfristigen Vermögensaufbau.

Und noch etwas: Dieser Artikel spiegelt unsere persönliche Meinung als Privatanleger wieder – mit Anlageberatung haben wir nichts am Hut. Lies bitte den Disclaimer, hinterfrage alles kritisch und schau Dir möglichst viele verschiedene Quellen an!

Was sind ETFs?

ETF steht für “Exchange-Traded Fund”. “Exchange-Traded“ bedeutet übersetzt “an der Börse gehandelt”. Einen ETF kann man also an der Börse kaufen und verkaufen.

Und was bedeutet „Fund“? Das kannst du dir wahrscheinlich schon denken: Fonds. Fonds kannst Du Dir wie große Töpfe vorstellen, in die ganz viele Aktien reingeworfen werden.

Was sind Indexfonds?

Bei ETFs handelt es sich um sogenannte Indexfonds. Auch Indexfonds sind also große Töpfe mit Aktien drin. Spannend ist hierbei, wie die Aktien für Indexfonds ausgewählt werden.

Im Topf landen bei Indexfonds die Unternehmen, die Bestandteil eines… genau… Index sind 🙂

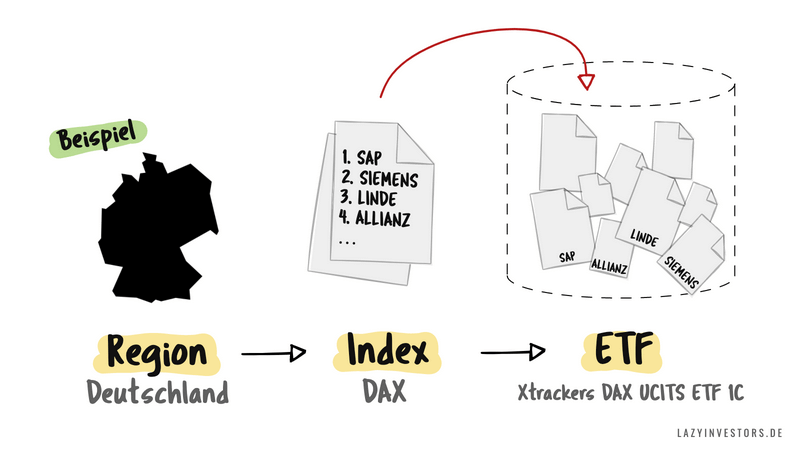

So ein Index bildet einen Markt ab. Du hast bestimmt schon mal vom DAX, dem Deutschen Aktienindex, gehört.

Der DAX beinhaltet die 40 größten Unternehmen Deutschlands. Wenn man nun einen Indexfonds auf den DAX anschaut, dann beinhaltet dieser Aktien von diesen 40 Unternehmen. Das ist auch schon alles.

Aktienindizes gibt es wie Sand am Meer: Es gibt globale Indizes, aber auch Länder-Indizes (wie eben den DAX). Es gibt Indizes auf Branchen, auf Sektoren, auf Strategien… You name it!

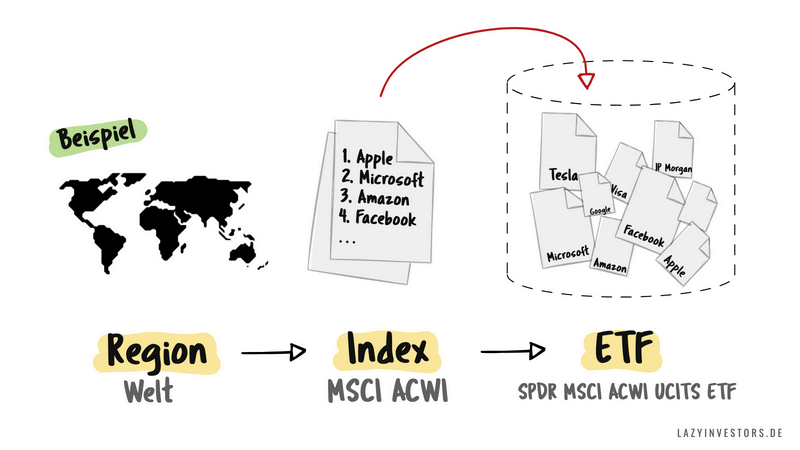

Schauen wir mal auf ein anderes Index-Beispiel, nämlich den MSCI ACWI, den All Country World Index. Das ist ein globaler Aktienindex und somit im weiteren Sinne ein Abbild der Weltwirtschaft:

In diesem Fall ist die Region die ganze Welt. Auf diese gibt es einen Index, der die größten Unternehmen der Welt beinhaltet, den eben erwähnten MSCI ACWI.

Und auf diesen Index wiederum gibt es ETFs zu kaufen.

Darum sind ETFs für Anfänger super geeignet

Um das gleich mal vorwegzunehmen: ETFs sind sowohl für Anfängerinnen als auch für fortgeschrittene Anleger eine großartige Möglichkeit für einen langfristigen Vermögensaufbau mit ordentlichen Renditechancen. Das hat viele Gründe:

Du bist nicht mehr „Beratern“ ausgeliefert

Beim Thema Altersvorsorge bzw. Vermögensaufbau, wo es für die meisten um fünf- bis sechsstellige Beträge geht, verlässt man sich gerne mal auf die “Beraterin”. Viele Menschen haben daher beim Abschluss einer Rentenversicherung o.ä. überhaupt keine Ahnung, was sie da gerade erworben haben.

Das ist eigentlich ziemlich verrückt. Man vertraut da blind Menschen, die hohe Provisionen für den Verkauf ihrer Produkte bekommen!

Laut Stiftung Warentest bekommt der Berater (der eigentlich ein Verkäufer ist), bei einer Riester-Rentenversicherung 4% Deiner Einzahlungen. Das heißt in Euros: Ist der Plan, bis Renteneintritt 50.000 Euro einzahlen (das wären ungefähr 140 Euro pro Monat über 30 Jahre, also gar nicht so viel), dann bekommt der Verkäufer bei Abschluss direkt 2.000 Euro.

Erhöht sich Deine Sparrate, bekommt er im gleichen Verhältnis erneut eine Provision. Hinzu kommen noch laufende Verwaltungskosten der Versicherung selbst, aber damit fangen wir jetzt gar nicht erst an.

Versicherungsmakler und Bankberater erwecken gerne den Anschein, als handelten sie nur in Deinem Interesse. Doch sie unterliegen immer einem Interessenkonflikt. Eine Verkäuferin kann de facto nicht unabhängig sein, denn sie hat den Anreiz, Dir das Produkt zu verkaufen, womit sie am meisten Geld verdienen kann. Ob dieses Produkt dann das beste für Dich ist, ist zumindest höchst fragwürdig. Wahrscheinlich ist es eher das Beste für sie.

Es gibt sicherlich Finanzprodukte-Verkäufer da draußen, die moralisch vertretbar handeln und darauf achten, Dir im Rahmen ihrer Möglichkeiten das für Dich beste Produkt zu verkaufen. Doch werden sie Dir nie die für Dich günstigste und sinnvollste Variante verkaufen können, wenn diese außerhalb ihres Angebots liegt.

Völlig unabhängig von den Kosten fehlt Dir oftmals das Verständnis für das, was Du da erworben hast. Denn wenn das jemand anders für Dich regelt, fehlt ja der Zwang, sich selbst einmal zumindest grundlegend mit dem Thema zu beschäftigen.

Wählst Du hingegen die eigene Anlage in ETFs, so musst Du da irgendwie durch. Glücklicherweise musst Du kein Experte werden. Aber es lohnt sich, sich einmal wenigstens rudimentär mit den eigenen Finanzen und der Geldanlage auseinanderzusetzen.

ETFs lassen alle hinter sich zurück

Wenn man als Anlegerin auf einen ETF setzt, muss man nicht selbst überlegen, welche Unternehmen gut oder schlecht sind, sondern kann blind darauf vertrauen, dass man immer die “Best Of” im Korbhat. Einzelne Schicksale und Insolvenzen sind daher ebenfalls nicht problematisch: Das entsprechende Unternehmen wird im Index (und somit im ETF) ausgetauscht.

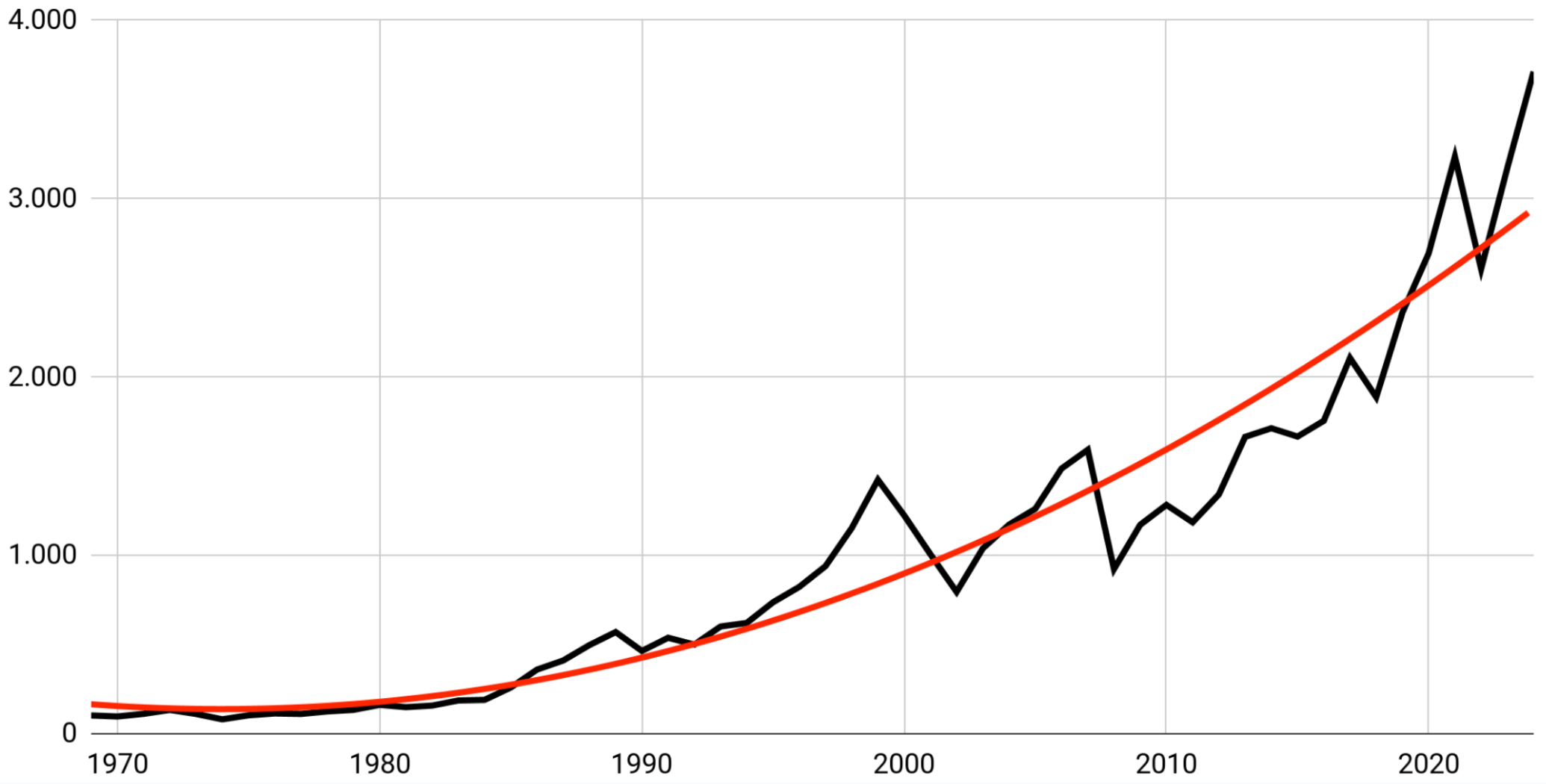

Schaut man auf Daten der letzten 120 Jahre, so sind real (also nach Inflation!) 5-6% Rendite pro Jahr drin. Gleichzeitig sind ETFs super kostengünstig.

Entwicklung des MSCI World

Indexfonds performen übrigens wesentlich besser als aktiv gemanagte Fonds (das sind die, die Dir Banken andrehen wollen). Hier sucht ein Fondsmanager die einzelnen Aktien aus anstatt einfach stumpf einen Index nachzubilden. Das geht allerdings nach hinten los: Je nach Studie liegen 90-98% der aktiv gemanagten Fonds langfristig hinter ihrem Vergleichsindex.

Von Versicherungsprodukten fangen wir gar nicht erst an; hier liegen die Kosten oftmals über den Zinsen!

Kann man einen ETF jederzeit verkaufen?

Legst Du selbst in ETFs an, liegt alles völlig in Deiner Hand: Du entscheidest eigenständig, wie viel Geld Du investieren möchtest, ob Du zwischendurch aussetzt, ob Du mehr sparst etc.

Du entscheidest später auch, wann Du Dir wieviel auszahlst: Vielleicht möchtest Du nach Renteneintritt direkt eine lange Reise machen und brauchst eine größere Summe auf einmal. Oder Du zahlst Dir Monat für Monat kontinuierlich Deine Rente aus. Oder ein wilder Mix.

Anleitung für das Investieren in ETFs als Anfänger

ETFs sind auch für Einsteigerinnen leicht zu erwerben. Zunächst brauchst Du einen Zugang zur Börse:

Wie eröffne ich ein Depot?

ETFs bekommst Du über einen „Zwischenhändler“ namens Broker. Dieser wiederum kann für Dich an der Börse oder an einem anderen Handelsplatz Wertpapiere kaufen.

Bei Deinem Broker brauchst Du ein Konto, über das Deine ETF-Käufe abgewickelt und auf dem sie verzeichnet werden. Dieses Konto nennt sich Depot. Solche Depots kannst Du bei fast jeder Bank eröffnen.

Darauf solltest Du bei der Auswahl achten

Zunächst sollte für Dein ETF-Depot keine Grundgebühr erhoben werden. Das ist heutzutage wirklich nicht mehr nötig. Kostenlose Depots findest Du meistens bei Online-Brokern. Die Filialbank in Hintertupfingen hingegen wird Dir auch etwas für die Depotführung abknöpfen. Geh also lieber zur Online-Direktbank.

Außerdem solltest Du auf Transaktionskosten achten. Diese entstehen manchmal beim Kauf oder Verkauf von ETFs sowie bei Sparplan-Ausführungen. Mittlerweile gibt es Online-Broker, die gar keine Transaktionskosten beim Kauf verlangen.

Damit Du Dich nicht stundenlang mit der Wahl beschäftigen oder Vergleiche studieren musst, haben wir für Dich die Rosinen rausgepickt:

>>> Hier geht es zu unseren aktuellen Broker-Empfehlungen.

Welche ETFs sind die richtigen für Einsteiger?

Ganz wichtig: Verzettle Dich nicht bei der Wahl des „richtigen“ ETFs. Die ETF-Welt ist mittlerweile eh so riesig und wächst kontinuierlich – versuche gar nicht erst, die Auswahl zu perfektionieren 🙂 Solange Du ein paar entschiedene Aspekte beachtest, kannst Du kaum etwas falsch machen.

Thesaurierend vs. ausschüttend

Besitzt Du Aktien-ETFs, so ist es sehr wahrscheinlich, dass Du von den beinhalteten Unternehmen Ausschüttungen (Dividenden) bekommst. Nun gibt es zwei Varianten, wie Dein ETF damit umgeht:

Hast Du einen ausschüttenden ETF gewählt, werden die Ausschüttungen … naaa? …. genau, an Dich ausgeschüttet. Das Geld landet also auf Deinem Konto und Du entscheidest: Gibst Du die Ausschüttungen für etwas aus oder reinvestierst Du sie in Deine ETFs?

Bei einem thesaurierenden ETF hingegen werden die Ausschüttungen sofort wieder reinvestiert. Damit erhöht sich automatisch Dein Investment, denn die Kohle geht nicht erst auf Dein Konto, sondern kehrtwendend zurück in den ETF.

Für thesaurierende ETFs spricht, dass Du direkt vom Zinseszinseffekt profitierst, denn Dein Vermögen wächst jedes Mal unmittelbar um die Ausschüttung. Außerdem hat es einen disziplinierenden Effekt: Du musst nicht entscheiden, ob Du die Ausschüttungen wieder reinvestierst oder für irgendeinen Quatsch ausgibst.

Es ist eine ganz persönliche Strategiefrage, wie Du anlegst. Jedoch ist für fast alle langfristigen Anleger die thesaurierende Variante die beste, weil so eine maximale Wertsteigerung mitgenommen wird.

Steuerlich ist es mittlerweile übrigens relativ egal, ob Du thesaurierend oder ausschüttend anlegst. Wähle Deine Strategie also immer anhand der oben genannten Kriterien und nicht anhand von Steuer- oder Kostenvorteilen.

Die richtige Anlageklasse

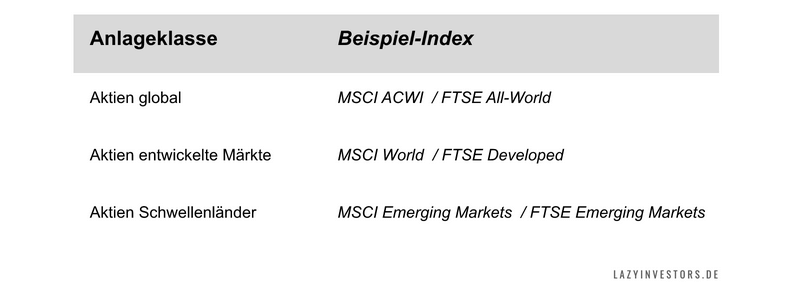

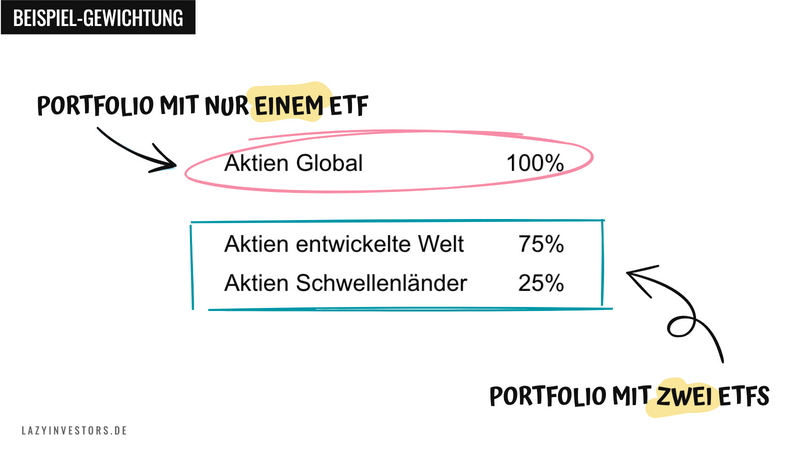

Für die allermeisten von uns ist ein langweiliges Weltportfolio genau das richtige. Was bedeutet das? Man bildet mit 1-2 ETFs die ganze Welt ab: entweder mit einem einzigen ETF, z.B. auf den MSCI ACWI bzw. FTSE All-World oder mit einem eigenen Split zwischen entwickelter Welt und Schwellenländern.

Solltest Du die Aufteilung selbst übernehmen wollen, überlege Dir, wie Du die beiden Regionen gewichten willst. Eine Möglichkeit ist z.B. 75% entwickelte Welt (z.B. mit einem MSCI World ETF oder FTSE Developed ETF) und 25% Schwellenländer (z.B. MSCI Emerging Markets oder FTSE Emerging Markets).

Ausreichende Fondsgröße

Achte darauf, dass Deine ETFs eine ausreichend starke Fondsgröße haben. So reduzierst DU das Risiko, dass Du in einen ETF investierst, der aufgrund mangelndem Investitionsvolumen geschlossen wird. Das Volumen sollte also entsprechend groß (also mindestens 100 Mio. Euro) sein.

Niedrige Kosten

Die Kosten des ETFs erkennst Du anhand der Total Expense Ratio, abgekürzt TER. Achte darauf, einen möglichst günstigen ETF zu wählen (nachdem alle anderen Kriterien erfüllt sind).

Wie fange ich an in ETFs zu investieren?

Um ETFs zu kaufen gibt es verschiedene Möglichkeiten: Du kannst per Sparplan automatisiert regelmäßig investieren oder per Einmalanlage „manuell“ einkaufen.

Sparplan oder selbst einkaufen?

Investieren erfolgt im Prinzip wie jede andere Überweisung – per Dauerauftrag oder per einzelner Überweisung. Das Pendant zum Dauerauftrag nennt sich Sparplan. Du kannst aber auch jedes Mal aufs Neue für einen Betrag ETFs kaufen. Das Pendant zur einzelnen Überweisung nennen wir “selbst einkaufen” oder Einmalanlage.

Beide Methoden haben Vor- und Nachteile und eignen sich für verschiedene Lebenssituationen. Für die allermeisten Menschen ist ein Sparplan aber genau das Richtige:

Man setzt ihn einmal auf und muss sich erst mal nicht mehr mit dem Thema beschäftigen. Das ist nicht nur bequem, sondern hat auch einen disziplinierenden Effekt. Denn Du entscheidest nicht jeden Monat aufs Neue, ob Du Geld in Deine ETFs steckst oder Dir doch lieber die neue Hose kaufst.

Auch, wenn Du ganz gut darin bist, Dich zusammenzureißen: Dieses Zwangssparen zahlt sich spätestens dann aus, wenn die Börse in die Knie geht. Denn anstatt aus Angst nicht mehr einzukaufen, wird einfach stumpf weiter für Dich investiert. Zwar kannst Du Sparpläne jederzeit stoppen – das ist gar kein Problem. Aber dies erfordert natürlich, dass du aktiv wirst und nicht einfach nichts tust.

Falls Du erst einmal nicht so viel zur Seite legen kannst, ist ein Sparplan außerdem ziemlich vorteilhaft, da er günstiger als das selbst Einkaufen ist. Sparpläne starten schon bei 1 Euro monatlichem Beitrag.

Solltest Du allerdings stark schwankende Einnahmen haben, kann es Sinn machen, selbst einzukaufen. Beim selbst Einkaufen entscheidest Du immer wieder aufs Neue, welchen Betrag Du wann investierst. Ob jeden Monat, jedes Quartal, zwischendurch mal ein halbes Jahr nicht, dann alle zwei Monate… Du machst es ganz genau so, wie es für Dich passt.

Für das selbst Einkaufen braucht es daher mehr Organisation und Disziplin. Auf jeden Fall solltest Du Dir hierfür einen wiederkehrenden Termin in Deinen Kalender schreiben, damit Du immer daran denkst zu investieren.

Wann ist der richtige Einstiegszeitpunkt?

Der beste Zeitpunkt zum investieren ist…

… jetzt!

Immer wieder ist die Versuchung groß, sogenanntes Market Timing zu betreiben und mit dem Einstieg zu warten: Ob “Die Märkte sind gerade heiß gelaufen” oder “Bald kommt die Krise!” – viele Leute finden über Jahre Gründe, nicht zu investieren und am Ende entgeht ihnen nur Rendite.

Die nächste Krise wird auch schon seit 2011 prognostiziert (übrigens immer wieder unterhaltsam, zwei bis drei Jahre später Marktprognosen vermeintlicher Experten zu lesen).

Also, ob es sich heute um ein Allzeithoch handelt und morgen steil bergab geht oder ob die Kurse noch weiter steigen, weiß man immer erst hinterher. Daher ist unsere Meinung: Leg am besten gestern los und investiere regelmäßig überschaubare Summen – dann nimmst Du alle Marktphasen mit und ärgerst Dich nicht später über “schlechte Einstiegszeitpunkte”.

Langfristig entgeht Dir nur Rendite, wenn Du auf den idealen Zeitpunkt wartest, und wann dieser Zeitpunkt war, wirst Du immer erst wissen, wenn er vorbei ist.

Anfänger-Fehler beim Vermögensaufbau mit ETFs

Natürlich gibt es ein paar Fallstricke bei der Anlage in ETFs. Wir werfen jetzt einen Blick auf die schlimmsten Fehler, die Du vermeiden solltest.

Branchen- und Länderwetten eingehen

Ob Wasserstoff, Robotics oder AI – investiert man in einzelne Branchen-ETFs schließt man immer eine Wette darauf ab, dass in den nächsten Jahrzehnten genau dieser Bereich weiter abgeht. Und damit wird man mit extrem hoher Wahrscheinlichkeit falsch liegen.

Wir Menschen sind nicht in der Lage zur Vorausschau über Jahrzehnte, und es wird immer schwieriger, denn die Entwicklung und der technologische Fortschritt schreiten immer schneller voran. Darum sollte man nie auf einzelne Branchen setzen.

Vor 30 Jahren z.B. war die Automobilindustrie ganz hoch im Kurs und niemand hat damit gerechnet, dass das jemals anders laufen wird.

Wenn Wasserstoff, Robotics und AI weiter voranschreiten werden sie auch den MSCI World anführen – ganz einfach.

Dasselbe trifft auf einzelne Länder oder Regionen zu:

Ein Index bildet ja nur die Faktenlage nach Marktkapitalisierung ab. Sollte die USA künftig z.B. „den Bach runter gehen“, würde sich der Index auch entsprechend anpassen und andere Länder bekämen eine höhere Gewichtung (ganz davon abgesehen: Die amerikanischen Riesen sind global agierende Unternehmen; ihre Einnahmen werden also auch weit außerhalb der USA erzielt).

Wir bleiben daher ganz entspannt bei den globalen ETFs.

Risikotragfähigkeit überschätzen

Während Aktien-ETFs wie die hier genannten dafür zuständig sind, Gewinne einzufahren und Dein Geld somit zu vermehren, brauchst Du ebenso ein Sicherheitsnetz. Denn die Kurse von Aktien schwanken und hast Du keine guten Nerven und/oder wenig Zeit für die Geldanlage, erhöht das die Risiken.

In jedem Fall brauchst Du einen Notgroschen und eventuell eine mittelfristige Kapitalanlage. Denn Geld, das in Aktien-ETFs steckt, solltest Du mindestens 10-15 Jahre lang liegen lassen können!

Möglicherweise solltest Du aber neben den eben genannten Reserven noch einen Teil Deines Vermögens in risikoarmen Anleihen oder Bankguthaben halten.

In guten Börsenzeiten haben wir Menschen die Tendenz, den risikoarmen Anteil als unwichtig anzusehen und ihn zu vernachlässigen. Läuft ja alles bestens, warum also auf Rendite verzichten und das Geld in Staatsanleihen vergammeln lassen?

Wenn dann doch die Krise kommt und Du merkst, dass Du das Vertrauen in die ganze Methode verlierst, ist das eine ungünstige Situation. Denn ohne einen stabilisierenden bzw. ausgleichenden, risikoarmen Teil im Portfolio könntest Du zu Panikverkäufen neigen und mit der Aktion echte Verluste realisieren.

Kannst Du mit Sicherheit sagen, dass es Dich nicht schocken würde, auf einen Buchverlust von 58% zu schauen und Du das entspannt aussitzen kannst, bis es wieder bergauf geht?

Oder würde es Dir solche Angst bereiten, dass Du aus Buchverlusten echte Verluste durch Verkäufe machen würdest?

Bedenke auch, dass zu solchen Krisenzeiten die komplette Welt um Dich herum durchdreht und den Untergang prophezeit. In den Medien geht es ganz besonders zur Sache – realistische Berichterstattung und Prognosen will keiner hören.

Wie entspannt bist Du?

Manche Leute sind ziemlich locker und halten Schwankungen in ihrem Wertpapier-Depot gut aus. Das ist eher der Fall, wenn die Rente noch in weiter Ferne ist oder die Person über ein gutes Maß an finanzieller Bildung verfügt.

Denn die Fähigkeit, starke Kurseinbrüche zu tolerieren, steigt mit der Zunahme an Finanzwissen: Je mehr Du verstehst, was Du da tust, wie die Wirtschaft funktioniert und das alles in Zyklen läuft, desto schwankungsreicher kannst Du anlegen. Du kannst dann mehr und mehr darauf vertrauen, dass sich die Wirtschaft wieder erholen wird und Krisen vorübergehen.

Menschen, auf die diese Entspanntheit zutrifft, brauchen möglicherweise einen sehr geringen oder sogar erst einmal gar keinen ausgleichenden, also risikoarmen Portfolio-Anteil. Das kann sich Richtung Renteneintritt ändern, aber die ersten Anlagejahre oder -jahrzehnte ohne „defensive“ Portfolio-Anteile zu bestreiten, ist für einige absolut ok.

Und genauso gibt es umgekehrte Fälle, die nicht mehr ruhig schlafen können, wenn sie nicht einen großen Anteil ihres Portfolios risikoarm wählen. Dein Alter und – vielmehr – Dein persönliches Risikoempfinden sind dabei ganz entscheidend.

Leider gibt es hier kein Patentrezept. Du musst Dich erst einmal selbst ehrlich einschätzen und dann entscheiden, womit Du Dich wohlfühlst.

Fazit

ETFs sind auch für Anfänger super geeignet, um selbstbestimmt Vermögen aufzubauen. Mit ein bisschen Grundwissen kannst Du mit der eigenen Anlage leicht starten.