Viele machen einen großen Fehler, wenn sie eine Gehaltserhöhung bekommen. Und der führt dazu, dass sie der finanziellen Unabhängigkeit nur im Schneckentempo näher kommen. Oder sie vielleicht nie erreichen werden. Egal, wie viel sie verdienen.

Welcher Fehler das ist und wie Du ihn bei Dir selbst erkennst, bevor es schwer wird, ihn wieder auszubügeln – das schauen wir uns jetzt mal an!

Keine Lust zu lesen? Schau Dir unser Video zum Thema an:

Wofür arbeitest Du?

Ja, wir alle wollen wohl ein glückliches Leben leben und finanziell so dastehen, dass wir möglichst frei über unsere Zeit verfügen können. Wir wollen gerne entscheiden, wann, wie, wo und mit wem wir arbeiten und womit wir uns den Tag lang so beschäftigen.

Warum bleibt das aber für so viele nur ein Traum, statt Wirklichkeit zu werden?

Unter anderem, weil viele ihre Gehaltserhöhung dafür nutzen, sich zu belohnen und sich etwas zu gönnen, was sie aber – nach einem kurzen “Kick” – auch nicht dauerhaft glücklicher macht. Das kann z.B. eine größere Wohnung, ein neues Auto, eine neue Kamera, ein teurer Urlaub oder sowas in die Richtung sein.

Jetzt fragst Du Dich vielleicht: “Wie kann es ein Fehler sein, Geld für sich auszugeben? Das hab ich mir doch verdient! Wozu arbeite ich denn sonst, wenn ich mir davon nichts Schönes gönnen soll?”

So haben wir früher auch gedacht, weil wir die Alternativen nicht kannten. Und weil es eben fast alle in unserem Umfeld so gemacht haben, haben wir einfach mitgemacht, ohne unser Verhalten zu hinterfragen.

Und nicht falsch verstehen, die oben genannten Ausgaben sind nicht per se falsch. Aber die die große Frage lautet: Wie kann ich mein Geld am besten für mich nutzen?

Leider läuft es oft genau andersherum: Wir opfern unser Leben für Geld und das ist ein schleichender Prozess, den wir kaum bemerken.

Der Psychologe LaBier hat in seiner Arbeit herausgefunden, dass der Fokus auf Geld, Status und Erfolg auf Kosten unserer persönlichen Erfüllung geht. Denn viele Leute treibt dieser Fokus in Depressionen, Angstzustände, Stress und durch die Arbeit ausgelöste Störungen:

“Viele Menschen sind heutzutage in einem Dilemma gefangen. Einerseits erkennen sie den Stress und die physischen und psychischen Gefahren, die das Streben nach klassischem “Erfolg” mit sich bringen. Viele Studien und Umfragen belegen regelmäßig die Schäden. Und obwohl die meisten daher ein ausgewogeneres Leben vorziehen würden, zögern sie oder haben Angst, ihr endloses Streben nach Geld und Karriere zu ändern.” – frei übersetzt aus Psychology Today

So arbeiten wir immer mehr, aber genießen unser Leben weniger.

Und die Burnoutraten schießen in die Höhe.

Ja, wir gehen davon aus, dass wir Geld für unseren Lebensunterhalt verdienen, also dafür, dass wir unsere Rechnungen bezahlen können. Und deswegen müssen wir hart arbeiten und uns ranhalten. In der Realität sind aber ein großer Teil unserer Ausgaben für Dinge, die wir gar nicht brauchen!

Das wird vor allem zu einem echten Problem, wenn genau die Dinge, die wir gar nicht benötigen, auch noch dazu führen, dass wir noch mehr kaufen müssen, um ein passendes Gesamtbild zu schaffen.

Schau Dir mal unseren Beitrag hier zum Diderot-Effekt an.

Zusätzlich brauchen wir Zeit, um unseren ganzen Konsum zu managen. Und so wird eine astreine Kettenreaktion ausgelöst, wenn wir Dinge kaufen, die wir nicht wirklich benötigen.

Um diesen Sachverhalt mal an einem trivialen Beispiel klarzumachen: Du kaufst Dir ein neues Sofa, weil Dir Dein jetziges nicht mehr so gut gefällt. Nun bemerkst Du, dass Dein Sessel eigentlich nicht mehr zum neuen Sofa passt. Also muss auch noch ein neuer Sessel her.

Der Kauf des Sofas hat also dazu geführt, dass Du noch mehr Geld ausgeben “musstest” – Diderot-Effekt. Aber es geht noch weiter.

Während Du eigentlich freudig Deine neuen Möbel anguckst, stellst Du fest, dass die Wandfarbe in Deinem Wohnzimmer nicht so wirklich zu Sessel und Sofa passt. Anstelle Deinen Samstag mit Deinen Freunden zu verbringen, fährst Du in den Baumarkt, um Dir stundenlang eine neue Farbe auszusuchen und Malersachen zu kaufen. Und dann wird den ganzen Sonntag lang gestrichen.

Das Wochenende ist vorbei, Du hast nur Geld ausgegeben, Dich null erholt und nicht das gemacht, was Du eigentlich wolltest.

Das alles kann auch noch schlimmer werden, wenn wir Geld ausgeben, das wir gar nicht haben, zum Beispiel für ein Eigenheim, was entgegen der herrschenden Meinung ein totales Luxusgut ist!

Wir kennen außerdem einige, die unter der Pflege ihres Hauses total leiden, weil sie eigentlich lieber ganz andere Sachen machen würden und der Benefit für sie viel kleiner als der notwendige Zeiteinsatz ist. Ganz abgesehen von den krassen finanziellen Verpflichtungen durch Kredittilgung und Instandhaltungsrücklagen.

Lifestyle-Inflation

Zurück zum Thema: Gewöhnen wir uns an unsere neuen Dinge, die wir eigentlich gar nicht brauchen, dann sind sie auf einmal nicht mehr „nice to have“, sondern vermeintlich notwendig.

Wenn Du beispielsweise in eine größere Wohnung ziehst und Dich einmal an das Mehr an Platz gewöhnt hast, wird es Dir sehr schwer fallen, wieder in eine kleinere Wohnung zu ziehen.

Und diese “Notwendigkeiten” werden ganz unbemerkt immer mehr und sorgen dafür, dass wir mehr arbeiten müssen, um Geld für die immer wieder neu auftauchenden Bedürfnisse zu erwirtschaften.

So entsteht eine Abwärtsspirale.

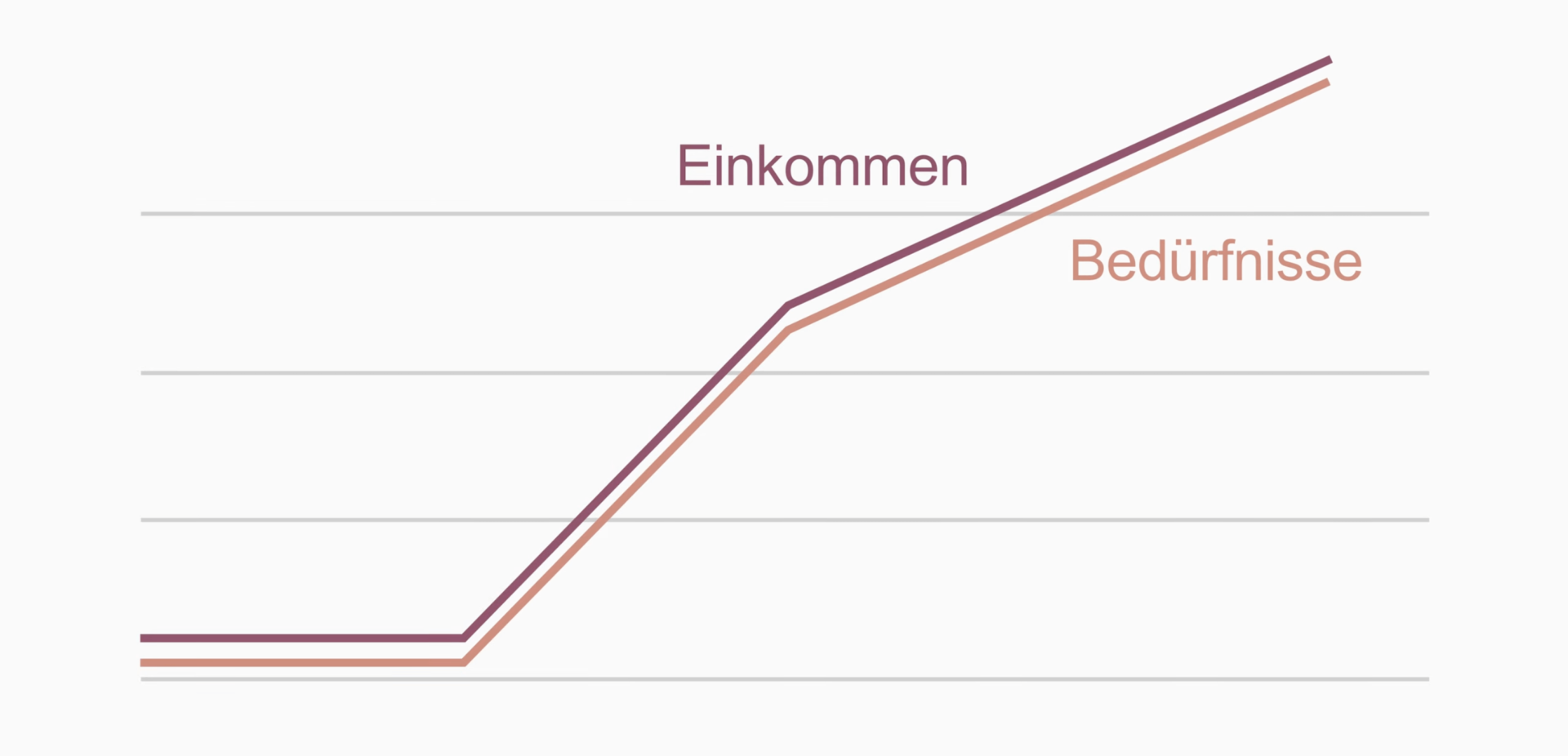

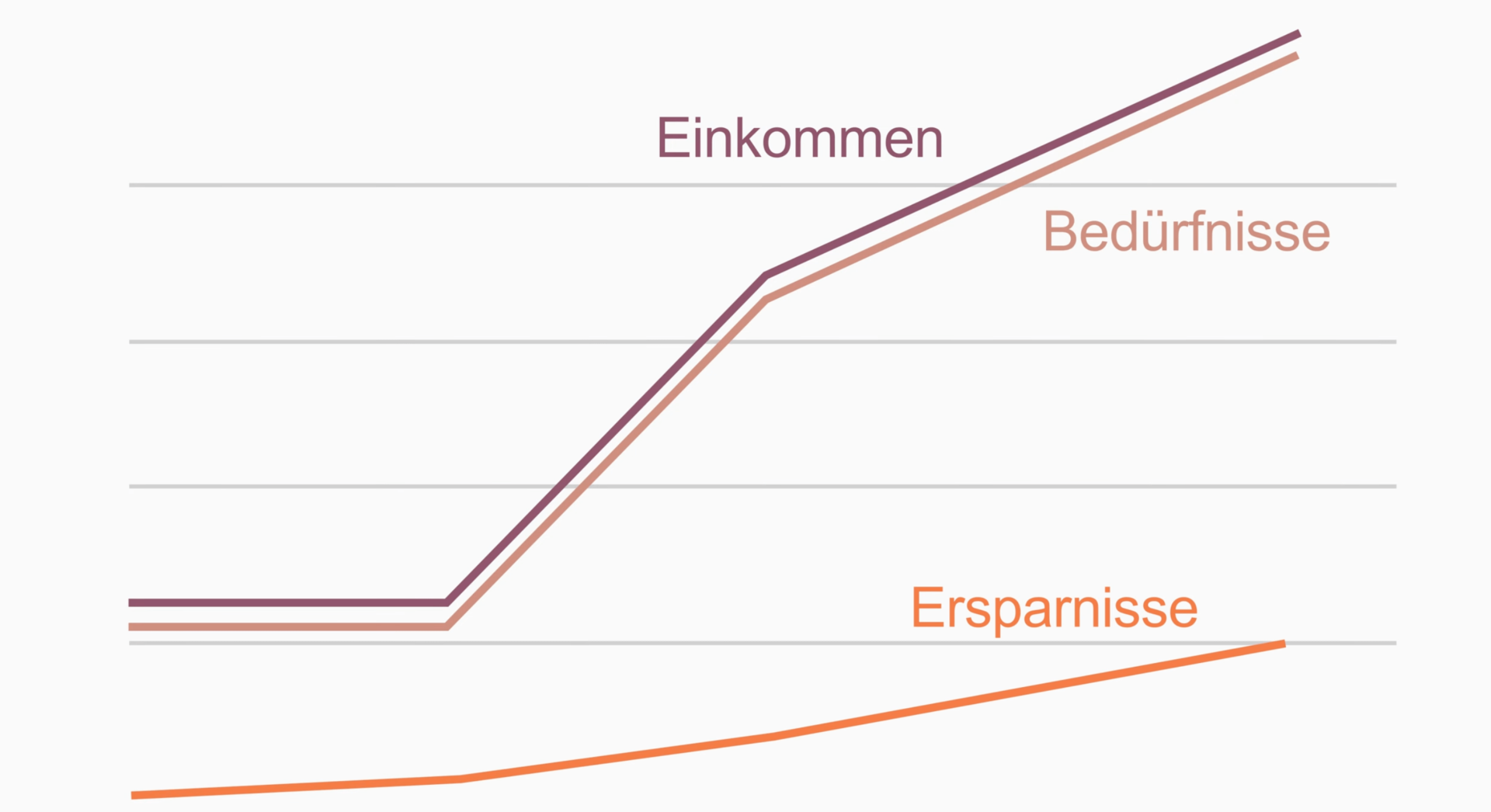

Im Englischen spricht man von Lifestyle-Inflation: Die monatlichen Kosten steigen parallel mit den Einnahmen.

Ein weiteres Problem ist (wenn Du nicht gerade eine clevere Unternehmerin bist), dass Dein Einsatz an Zeit und meistens auch der Stress steigt, um dieses Mehr an Geld zu erwirtschaften.

Alternative zum Hamsterrad

Doch glücklicherweise gibt es alternative Wege, um aus solchen Abwärtsspiralen auszusteigen und Geld gut zu nutzen:

Schauen wir nochmal auf unser Ziel: Was wir ja wollen, ist, das zu machen, worauf wir Lust haben, also unsere Zeit eigenständig zu gestalten.

Dieses Ziel können wir erreichen, wenn wir genug Geld haben, damit uns niemand mehr etwas vorschreiben kann. Wir müssen dafür also finanziell unabhängig sein, denn dann entscheiden einzig und alleine wir, was wir mit unserem Leben machen.

Gleichzeitig sollten wir aber darauf achten, dass der Vermögensaufbau nicht unser Leben bestimmt und wir nur auf irgendeine “Erlösung” in der Zukunft hinarbeiten.

Wir wollen also Freude im Hier und Jetzt haben und gleichzeitig der finanziellen Freiheit näherkommen.

Wenn aber mit dem Einkommen unsere Bedürfnisse steigen, führt das dazu, dass unsere Ersparnisse nur leicht ansteigen, weil wir nur wenig zurücklegen können.

Hältst Du hingegen Deine Bedürfnisse im Zaum, dann ist die Konsequenz daraus, dass Deine Ersparnisse exponentiell steigen!

Exponentiell deshalb, weil Du mit jeder Gehaltserhöhung mehr zurücklegen und vernünftig investieren kannst.

Wie das übrigens wissenschaftlich fundiert und ohne Spekulation oder Get-Rich-Quick-Firlefanz geht, erfährst Du hier.

Booster für die Unabhängigkeit

Das wiederum führt dazu, dass Du Dich Schritt für Schritt finanziell unabhängig machst, weil Dir der Zinseszins-Effekt einen ungeahnten Booster bei Deinem Vermögensaufbau gibt.

Je nachdem, wie viel Geld Du bereits hast oder noch verdienen wirst, bist Du so weitaus schneller finanziell unabhängig, als Du es Dir vorstellen kannst.

Verdienst Du beispielsweise 3.000 Euro netto pro Monat, das sind ca. 57.500 Euro brutto pro Jahr, und hast eine Sparquote von 50% – packst also monatlich 1500 Euro in Deine Investments – dann kannst Du schon in 18 Jahren finanziell unabhängig sein und Dein Leben lang von Deinen Renditen leben, ohne Dein Vermögen auch nur ankratzen zu müssen! Ab 67 bekommst Du sogar noch Deine gesetzliche Rente on top, wenn Du mindestens fünf Jahre lang angestellt warst.

Verdienst Du sogar 4.000 Euro netto monatlich, also ca. 80.000 Euro brutto pro Jahr, und liegt Deine Sparquote bei 60%, also 2.400 Euro monatlich, könntest Du bereits in 13 Jahren finanziell unabhängig sein – ebenfalls mit lebenslanger Rente aus Deinen Investments und gesetzlicher Rente ab 67 on top.

Lerne Deine Bedürfnisse kennen

Und dennoch: Das heißt jetzt nicht unbedingt, dass Du sparen solltest, wo es nur geht. Gib Dein Geld dort aus, wo es Dir den maximalen Nutzen liefert und spare aber dort, wo es Dich nicht stört. Denn das Gesparte kann Dir zeitnah so viel Freiheit bringen!

Aber Du musst genau das einmal für Dich herausfinden, also welche Ausgaben Dir wirklich was bringen, sonst bleibst Du leicht in dem ganzen Konsumkreislauf stecken.

Wir haben uns dafür damals intensiv mit unseren Bedürfnissen auseinandergesetzt und Schritt für Schritt erkundet, welche Ausgaben uns nachhaltig viel Glück bescheren. Und was wir lieber lassen sollten.

Wir geben zum Beispiel gerne Geld für gutes Essen aus. Wir lieben das Reisen und bevorzugen Slow Travelling – verbringen also wann immer es geht eine längere Zeit an einem Ort, um dort auch wirklich einen Alltag zu leben.

Ein guter Teil unserer Ausgaben neben den normalen Fixkosten geht im weiteren Sinne für unsere Gesundheit drauf, also gutes Essen, Fitness usw. Der Rest fließt in Reisen und in gemeinsame Aktivitäten mit Freunden wie Workations, gegenseitige Besuche, Events, Essen gehen und so weiter.

Dinge machen uns weniger glücklich – deshalb haben wir davon recht wenige. Seit Jahren verkleinert sich unser Hausstand eher, als dass er sich vergrößert.

Du siehst, wir leben im Vergleich zu vielen anderen Deutschen ein recht simples Leben mit Blick auf Konsumgüter und sind sehr glücklich damit. Ein schicker Hotelaufenthalt und ein Besuch im Sterne-Restaurant sind hingegen eher mal dabei. Sowas genießen wir total, weil es aber auch selten vorkommt und nicht zur Gewohnheit wird.

Warum derartiger Luxus übrigens nur “glücklich” macht, wenn er die Ausnahme bleibt, erfährst Du in diesem Beitrag.

Hohe Sparrate und gutes Leben leben, geht das?

Und so haben wir lang genug easy 60% unseres Einkommens gespart und trotzdem ein supergutes Leben gelebt – also trotz hoher Sparrate – weil die Sachen, die uns wirklich glücklich machen, auch nicht viel Geld brauchen.

Das genaue Wissen über unsere eigenen Wünsche ist der Grund, warum wir heute z.B. die Hälfte des Jahres im Ausland verbringen. Wir leben also jetzt schon einen Traum, den wir damals erst für unsere Rentenzeit oder zumindest für viel später in unserem Leben als realistisch angesehen hätten.

Wir haben einen superschönen Alltag und die Zeiten, wo wir nur dem Wochenende oder dem nächsten Urlaub entgegengefiebert haben, sind schon lange vorbei.

Also, wie ist das bei Dir? Willst Du wie die meisten Deinen Lifestyle mit Deinem Gehalt steigen lassen oder hast Du Lust auf einen leeren Terminkalender und das zu machen, was Dir Freude bringt – mit wem, wann und wo Du willst?

Du entscheidest, wie Du leben wirst. Wir wollten Dir hier einfach nur eine Alternative aufzeigen, die wir echt gerne früher gewusst hätten.