Schnell das Wichtigste

- Klarheit über Deine Finanzen ist der erste Schritt zum Vermögensaufbau

- Ob Single-Haushalt, Eltern oder Paar: Du musst viele unterschiedliche Kostentypen kontrollieren

- Das 3-Konten-Modell kann Dir beim Geld sparen und Vermögensaufbau helfen, indem es alle Ausgaben des Lebens in drei Bereiche aufteilt:

1. Lebensnotwendige Kosten, 2. Spaßkosten und 3. Ausgaben, um Geld zu sparen oder zu investieren - Sie werden über 3 einzelne Konten abgewickelt: Das Hauptkonto, das Spaßkonto und das Vermögens- oder Sparkonto

- Gerade, wenn Du erst anfängst Deine Finanzen zu optimieren, kann dieses Kontenmodell für Dich geeignet sein

Beschleicht Dich manchmal das Gefühl, dass Du zu wenig Kontrolle über Deine Finanzen hast?

Laufende Rechnungen, tägliche Kleinstbeträge, Miete, Versicherungen...

Da kann man schnell den Überblick verlieren.

Die schlechte Nachricht ist, dass Du ohne eine echte Übersicht über Deine Finanzen keine Kontrolle hast, geschweige denn Deine Spar- und Vermögensziele erreichen kannst.

Wir Menschen sind einfach so gestrickt!

Aber:

Es gibt eine Technik, um dem vorzubeugen.

Das 3 Konten-Modell!

Es erlaubt Dir mit verhältnismäßig wenig Aufwand Deine Finanzen strukturell zu gliedern.

Wenn Du es richtig nutzt, kann es Dir helfen Deinen Alltag bewusster zu genießen und dabei systematisch Vermögen aufzubauen.

Klingt gut? Wir zeigen Dir, wie es geht!

Wann das Drei Konten Modell das Richtige für Dich sein kann

Wunderst Du Dich manchmal, wofür Du Dein Geld diesen Monat schon wieder ausgegeben hast?

Du schaust am Ende des Monats auf Dein Konto und bist hart überrascht, wie wenig Geld übrig geblieben ist.

Zwar kannst Du Dich an diese eine oder andere Aktivität und Rechnung erinnern, aber richtig wissen tust Du es nicht.

Höchste Zeit Deine Finanzen in den Griff zu kriegen!

Möchtest Du weniger Geld für unnötigen Kram ausgeben und stattdessen lieber bewusst genießen?

Der unbewusste Konsum schadet oft nicht nur Deiner Gesundheit, sondern auch Deinen Finanzen.

Aus Langeweile noch mal die semi-leckere Pizza bestellen, jeden Flash Sale im Internet mitnehmen und das vierte Streaming-Abo abschließen.

Wenn Du ehrlich bist, macht der dauerhafte unbedachte Konsum nicht wirklich glücklich, oder?

Mit dem 3-Konten-Modell bekommst Du dieses "Problem" aber einfach in den Griff. Du wirst lernen bewusst zu genießen ohne Deinen Lebensstandard herunterzuschrauben.

Du willst sparen oder Deinen Vermögensaufbau angehen, aber weißt nicht, wie viel Du stressfrei investieren kannst?

Wenn Du für Dein Alter vorsorgen oder für eine große Investition sparen möchtest, musst Du regelmäßig Geld zurücklegen.

Jeder Mensch hat eine ungefähre Sparrate, die er stressfrei zurücklegen kann, ohne in finanzielle Bedrängnis zu geraten.

Das 3-Konten-Modell kann Dir helfen, diese Sparrate für Dich zu finden.

Du teilst mit Deinem Partner oder Deiner Familie das Konto und brauchst mehr Klarheit darüber wer wofür Geld ausgibt?

Ein Familien- oder Gemeinschaftskonto mit Deinem Partner ist eine tolle Sache!

Besonders, wenn Du eine Familie mit Deinem Einkommen ernährst, kann ein glasklarer Überblick Dich vor Grübeleien oder finanziellen Engpässen bewahren.

Mit dem 3 Konten-Modell hast Du immer einen solchen Überblick. Es kann für mehr Leichtigkeit im Alltag sorgen und Deine Lebensqualität erhöhen. So macht Verantwortung doppelt Spaß 😉

Klicken für Details

Wie funktioniert das 3-Konten-Modell denn genau?

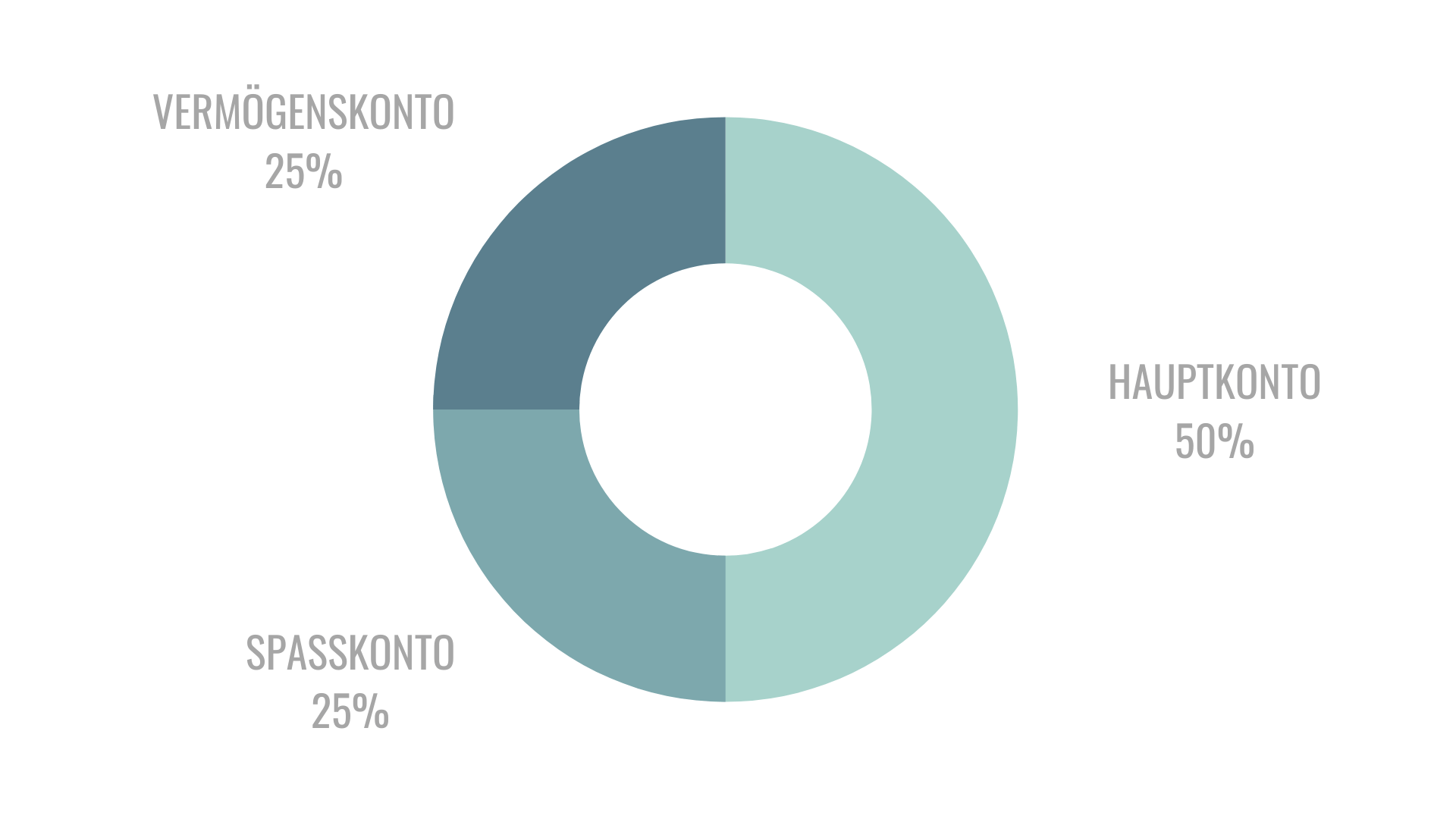

Wie der Name schon sagt, benötigst Du 3 verschiedene Konten, um Klarheit zu schaffen und Geld zu sparen.

Jeder Lebensbereich erhält ein Konto und wird ausschließlich dafür verwendet:

- Das Lebens- oder Hauptkonto

- Das Spaßkonto

- Das Vermögenskonto

Das Hauptkonto: Bezahle alles, was Du zum Leben brauchst

Auf diesem Konto sollten alle Deine Einkünfte, wie Dein Gehalt, staatliche Zuschüsse (Bafög oder Kindergeld), Einnahmen aus Mieteinkünften und Co. eingehen.

Im Laufe des Monats bezahlst Du alle Deine Rechnungen von Deinen lebensnotwendigen Ausgaben.

Dazu gehören

- Miete

- Krankenversicherung

- Lebensmittel

- Autokosten

- Internet & Telefon

- Strom & Gas

- Kurzum: Deine Fixkosten

Eine Daumenregel besagt, dass Du hierfür im Optimalfall um die 50% Deiner monatlichen Einkünfte ausgibst.

Lebst Du als Single in einer Großstadt oder fährst Du ein hochwertiges Auto, mit dem Du zur Arbeit pendelst, sind die Kosten selbstverständlich höher.

Beim Thema Auto solltest Du Dir wirklich gut überlegen, ob das sinnvoll für Dich ist. Dazu kannst Du Dir auch unseren Artikel reinziehen: Lohnt sich ein Auto

Wie Du vielleicht weißt, sind wir Fans von bedachtem Konsum und legen lieber etwas für eine frühzeitige Rente zurück als es unbewusst aus dem Fenster zu werfen.

Also alles über 75% sollte Dir definitiv zu denken geben und Du solltest prüfen, ob Du bestimmte Kostenstellen kürzen kannst oder Du schraubst eben an den Einnahmen 😉

Du solltest unabhängig davon im Quartalsrythmus Deine Kontobewegung durchgehen und Deine Ausgaben streng prüfen.

- Gibst Du vielleicht zu viel Geld für Essen aus?

- Nutzt Du Deine Mitgliedschaft im teuren Fitnessstudio so regelmäßig als das sich der hohe Beitrag lohnt?

- Würde auch eine kleinere Wohnung oder ein günstigeres Auto ausreichen?

Frage Dich bei jeder Ausgabe: Hat mich diese wirklich (dauerhaft) glücklich gemacht? Oder löst sie ein Problem?

Wenn Du hier etwas Arbeit investierst, wirst Du schnell Stellschrauben finden können, die Deine Ausgaben um jährlich hunderte und vielleicht sogar tausende Euro verringern könnten.

Oder Du findest gar ein Abo, was Du gar nicht nutzt, aber dennoch monatlich von Deinem Konto geht.

Kannst Du etwa Deine Miete und Nebenkosten um nur 120 € im Monat senken, sparst Du jährlich schon 1.440€!

Das wiederum für Dein Alter angelegt, wird Dir eine deutlich frühere Rente bescheren. Siehe hierzu unseren Artikel: Mit 40 in Rente.

Das Spaßkonto: Lebe und genieße sagen sie

Die Finanzoptimierung soll mehr Leichtigkeit und Klarheit in Dein Leben bringen.

Dabei sollen Spaß und Freizeitaktivitäten natürlich nicht zu kurz kommen.

Um ohne schlechtes Gewissen genießen zu können, solltest Du wissen, dass Du Dir diese Ausgaben auch wirklich leisten kannst.

Da kommt das Spaßkonto ins Spiel.

Du überweist monatlich 25 % Deines Einkommens auf dieses Konto. In jedem Fall sollte es nicht mehr als die Hälfte dessen sein, was nach Abzug Deiner lebensnotwendigen Ausgaben übrig bleibt.

Mit diesem Geld kannst Du alles machen, worauf Du Bock hast.

- Du lädst Deine Leute am Wochenende gerne auf ein paar Drinks ein? Kein Problem!

- Du willst Deine Familie auf eine tolle Fernreise einladen? Dann sammel Dein Geld auf diesem Konto!

- Du möchtest mehr in Deine persönliche Weiterentwicklung stecken. Los geht’s!

Solange Du ausreichend Geld auf diesem Konto hast, kannst Du auch gerne mal eine unvernünftige Ausgabe machen.

Wir sehen dieses Spaßkonto allerdings nur als Zwischenschritt zu einem besseren Verhältnis zu Geld. Denn eigentlich sollte es nicht notwendig sein, wenn Du konstant Deinen Konsum mit den oben genannten Fragen beobachtest.

Überlege doch wirklich mal, ob Du Dir manche Ausgaben nicht sparen kannst und ob die kurzweilige Freude wichtiger ist, als Deine langfristige Unabhängigkeit.

Dadurch kommst Du Deinem “Genug” immer näher und kannst den Rest entspannt für Deine finanzielle Freiheit nutzen.

Das Vermögenskonto: Gehe früher in Rente und spare Geld für Deine finanzielle Unabhängigkeit

Das 3-Konten-Modell hilft Dir nicht nur im “Hier und Jetzt” bewusster und ohne schlechtes Gewissen zu genießen.

Es hilft Dir die richtige Basis für ein finanziell sicheres und sorgloses Leben zu legen. Dein “zukünftiges Ich” wird es Dir danken, garantiert!

Dafür kommt das dritte Konto, das Vermögenskonto, zum Einsatz.

Hier überweist Du monatlich 25% Deines Gehalts. Wenn es nicht dafür reicht, ist es erstmal nicht so schlimm. Es sollte jedoch nicht weniger sein, als Du monatlich auf Dein Spaßkonto überweist.

Wenn Du es mit dem Vermögensaufbau wirklich ernst meinst und schnellstmöglich Deine finanzielle Freiheit erlangen willst, solltest Du diese Rate kontinuierlich hochschrauben!

Ein bewusster Konsum hilft nicht nur Deinen Finanzen, sondern auch Deiner Gesundheit und Deinem Wohlbefinden.

Mit unserem Finanzielle-Freiheit-Rechner kannst Du mal ausrechnen, wann Du Dich bei welcher Sparrate in die frühzeitige Rente verabschieden kannst.

Sorgst Du schon vor oder hoffst Du noch auf ein Wunder?

Vielleicht hast Du schon mitbekommen, dass es um die staatliche Altersvorsorge etwas düster bestellt ist und Du privat vorsorgen solltest.

Wir bei LazyInvestors vertrauen auf ETFs. Damit kannst Du easy peasy an der globalen Wirtschaftsentwicklung teilnehmen und bist in Tausende von Aktien investiert. So schmälerst Du massiv Dein Risiko und hast gleichzeitig richtig gute Renditeaussichten.

Für Dich könnte das in der Praxis so aussehen:

Investierst Du bei einem Nettoeinkommen von 2000 € monatlich 25 % über Dein Vermögens- oder Sparkonto in den ETF MSCI World, kann das schon genügen.

Bei einer durchschnittlichen jährlichen Rendite von 7,7 % p.a. wirst Du insgesamt fast 700.000 EUR in 30 Jahren erwirtschaften (vor Steuern und Inflation)!

Falls Du Dir die Grundlagen zu ETFs mal draufschaffen willst, komm einfach in unser kostenloses Altersvorsorge-Webinar oder lade Dir unseren Altersvorsorge-Fahrplan (inkl. Hörbuch) herunter.

Unsere Praxistipps: So fängst Du mit dem 3-Konten-Modell am besten an!

Du weißt nun wie Du mit dem 3-Konten-Modell Geld sparen, Vermögen aufbauen und Dir im Alltag mehr Leichtigkeit verschaffen kannst.

Möchtest Du das Modell mal ausprobieren?

So kannst Du es angehen:

Überprüfe Deine bestehenden Konten

Die meisten Menschen haben mehr Konten als sie wirklich benötigen. Überprüf doch mal, welche Konten Du hast und welche überflüssig sind.

Indem Du sie alle mal notierst und hinsichtlich ihrer Konditionen vergleichst, kannst Du die "guten" von den "schlechten" Konten unterscheiden. Auf unserer Ressourcen-Seite findest Du unsere Empfehlungen. Ein Wechsel ist heutzutage einfach möglich.

Kündige alle überflüssigen Konten

Alle inaktiven und überteuerten Konten solltest Du kündigen. Jedes Konto stellt eine Verbindlichkeit dar und wirkt sich negativ auf Deine Bonität aus, da beinahe jedes Girokonto einen Dispokredit anbietet.

Beschränke Dich auf die wenigen wichtigen Konten

Für das 3-Konten-Modell brauchst Du im Grunde nur 3 unterschiedliche Konten.

Unserer Meinung nach sollten Deine Konten folgende Eigenschaften aufweisen:

- Hauptkonto & Spaßkonto: Kostenlose Kontoführung, kostenlose Überweisungen in alle Länder, kostenloses Abheben an allen Automaten (siehe unsere Empfehlungen), mehrere Giro- oder Kreditkarten, falls Partner oder Mitglieder Deiner Familie auf das Konto zugreifen sollen.

- Vermögens- oder Sparkonto: Möchtest Du ein Vermögen mit ETFs aufbauen, so solltest Du ein gutes Depot finden, dass kostenlos ist und günstige Transaktionskosten hat. Unsere Empfehlungen dazu findest Du auf unserer Ressourcen-Seite.

Die kannst Du auch alle bei einer Bank eröffnen, dann hast Du weniger Stress im Management.

Stell Dich langsam um

Wie so oft im Bereich der Finanzoptimierung, funktioniert nichts von heute auf morgen. Schließlich musst Du Deine Gewohnheiten zum Thema Geld verändern, Ausgaben kritisch beleuchten und womöglich Sparen lernen.

Geh es also langsam an und sei nicht so streng mit Dir!

Unser Senf zum 3-Konten-Modell

So, jetzt verstehst Du das Prinzip des 3-Konten-Modells.

Wir selbst sind keine 100%igen Fans von diesem Kontenmodell, da wir von einem Spaßkonto nicht so viel halten.

Aus unserer Sicht sollte man lieber seine Achtsamkeit steigern und nicht Geld unbedacht auf den Kopf hauen, sondern lieber schauen, was einen wirklich glücklich macht.

Außerdem finden wir das mit den verschiedenen Konten nicht ideal, da es zusätzlichen Verwaltungsaufwand birgt.

Unser Motto lautet: Weniger ist mehr!

Deshalb sind wir auch Fans des 2-Konten-Modells 😉

Nichtsdestotrotz: Wenn Du glaubst, dieses Modell könnte Dir in Richtung finanzieller Fitness (übergangsweise) helfen, probiere es aus und schau wie Du klarkommst 🙂

Probieren geht natürlich über Studieren!

Häufige Fragen & Antworten

Absolut! Du kannst dieses Modell auch mit Deinem Partner nutzen. Besonders dann, wenn Ihr auf der Suche nach einem System seid, das lebenswichtige Ausgaben untereinander aufteilt und ihr gemeinsam Vermögen aufbauen wollt.

Schaut doch nach einem Girokonto, dass Unterteilung in zwei Sub-Konten ermöglicht.

Von den lebensnotwendigen Ausgaben lässt sich oft etwas steuerwirksam absetzen. Besprich einfach die Auszüge des Hauptkontos mit Deinem Steuerberater.

Ganz einfach: Schalte Dein Geschäftskonto vor das Hauptkonto. Alle privaten Einnahmen, wie Dein Gehalt, überweist Du Dir einfach am Ende des Monats.

Schau Dir mal die nachhaltige Bank Tomorrow an, dort kannst Du easy Unterkonten anlegen.

Dann könnte das 5-Konten oder 6-Konten-Modell eine Lösung für Dich sein.