Macht es mehr Sinn, eine ETF-Rentenversicherung abzuschließen, als selbst in ETFs anzulegen? Die Frage bekommen wir super oft gestellt und der gehen wir heute in diesem Beitrag mal auf den Grund.

Schnell das Wichtigste

- Es gibt mittlerweile viele Versicherungsprodukte auf ETF-Basis, die als Anlageklasse also auch ETFs “im Bauch” haben.

- ETF-Rentenversicherungen haben gegenüber der eigenen Direktanlage zwei Bonuspunkte: Steuervorteile und (teilweise) Garantien.

- Betrachtet man jedoch die Gesamtrendite – also das, was nach Wertsteigerung, Kosten, Steuervorteilen und Co. erzielbar ist – kommt die eigene Anlage in ETFs deutlich besser weg.

- Garantien führen zu einem extrem renditeschädlichen Verhalten der Versicherer.

- Selbst der “schlanke” ETF-Versicherungsmantel erzielt weniger Gesamtrendite als die eigene Anlage in ETFs. Und Du bist bei beiden Varianten den gleichen Marktrisiken ausgesetzt!

- Die Abbruchquote liegt bei Versicherungen um die 50%.

- Eine Versicherung birgt ein (unterschätztes) Ausfallrisiko, während ETFs dieses nicht haben.

Keine Lust zu lesen? Schau Dir unser Video zum Thema an:

Dass die Rente nicht reichen wird, ist ja ein alter Hut. Und dass ETFs (Exchange-traded funds) eine super Sache für die private Altersvorsorge sind, hat sich mittlerweile auch schon rumgesprochen.

Macht es dann nicht total Sinn, anstelle der Direktanlage in ETFs, z.B. über einen ETF-Sparplan, eine ETF-Versicherung zu wählen und etwaige Steuervorteile mitzunehmen?

Wir holen mal etwas aus.

Eins vorweg: Dieser Artikel spiegelt unsere persönliche Meinung als Privatanleger wieder – mit Anlageberatung haben wir nichts am Hut. Lies bitte den Disclaimer, hinterfrage alles kritisch und schau Dir möglichst viele verschiedene Quellen an!

Sollte die Riester-Rente nicht der große Retter sein?

Jap. Sie wurde 2002 mit all ihren Zulagen und Steuervorteilen eingeführt, um Menschen zur privaten Altersvorsorge zu animieren und letztendlich eigenständig ihre spätere Rentenlücke zu schließen.

Das Versprechen: Wer riestert, kann sich bei erfüllten Voraussetzungen über eine jährliche Grundzulage und eventuelle Kinderzulagen freuen sowie bis zu 2.100 Euro inklusive der erhaltenen Zulagen steuerlich geltend machen.

Das kam bei den Menschen gut an. Heute laufen in Deutschland mehr als 16 Millionen Riester-Verträge. Doch jetzt kommt die Kehrseite: Geschätzt wird, dass jeder fünfte Vertrag ruht und seit 2015 / 2016 gibt es kaum noch Neuabschlüsse. Warum?

Hohe Gebühren und niedrige Renditen

Klassische Riester-Verträge entpuppen sich nun schon seit mehreren Jahren eher als Klotz am Bein statt als hilfreiche Altersvorsorge:

- Sie kosten je nach Anbieter viel Geld.

- Aufgrund der vertraglichen Gewinn- und Rentengarantien, die in Riester-Verträgen enthalten sind, können Versicherer nicht renditestark anlegen. Sie sind vielmehr gezwungen, in konservative Anlagen zu investieren, die maximal einen Inflationsausgleich bringen.

Und jetzt kannst Du eins und eins zusammenrechnen: Wenn die Verträge kaum Rendite bringen, aber viel Geld kosten, was denkst Du, wovon die laufenden Gebühren bezahlt werden? Richtig – von Deinen eigenen Einzahlungen und von eventuell erhaltenen Zulagen. Riester ist also ein „astreines“ Minusgeschäft.

Darauf kommt es bei der Altersvorsorge an

Bei der Altersvorsorge bzw. dem Vermögensaufbau kommt es vor allem auf zwei Dinge an: gute Renditen und niedrige Kosten. Du kannst jede Menge Geld reinschieben und Zulagen vom Staat einsacken – alles schön und gut. Aber wenn Du kaum Rendite erwirtschaftest und nach dem Abzug von laufenden Kosten nur die „unsichtbare“ Inflation ausgleichen kannst (wenn überhaupt), erreichst Du genau Null-Komma-Nix.

Übrigens: Falls Du Dich näher zum Thema informieren willst – mit verschiedenen Szenarien und allen Details – lies Dir hier unseren umfangreichen Riester-Artikel durch.

Das Ganze sieht bei der Rürup-Rente oder der betrieblichen Altersvorsorge auch nicht besser aus: Jene Verträge kosten ebenso Gebühren und haben niedrige Renditen; die betriebliche Altersvorsorge bringt außerdem noch ganz andere Probleme mit sich.

“Und wenn ich einen Vertrag mit ETFs nehme, also Versicherung und gute Investments verbinde?”

Mittlerweile bieten viele Versicherer auch ETFs als Anlageform innerhalb ihrer Produkte an, zumindest als Ergänzung zu den konservativen Anlagen. So suggerieren sie, dass das Rendite-Problem gelöst sei und dass man sich von der privaten Altersvorsorge wieder mehr erhoffen könne.

Um das Ganze besser verstehen (und bewerten) zu können, müssen wir zwei Arten von “ETF-Versicherungen” unterscheiden: Einmal den ETF-Versicherungsmantel bzw. die Fondspolice (beide losgelöst von Riester und Co.) und einmal Garantieprodukte mit ETFs “im Bauch”, wie z.B. ETF-Riester.

1. ETF-Versicherung (Fondspolice / Versicherungsmantel)

Hierbei wird einfach eine Versicherung um den ETF gelegt. Man investiert also in ETFs, aber legt nicht eigenständig an, sondern über den Versicherer. Das findet der Staat toll und fördert das Ganze steuerlich. Doch gern werden „Vorteile“ wie z.B. Steuerbegünstigungen durch eine niedrigere Rendite und/oder höhere Kosten aufgefressen.

Auch bei einer fondsgebundenen Rentenversicherung bezahlst Du die Versicherung und – im günstigsten, aber seltenen Falle – nur eine Vermittlungsgebühr (bei Nettopolicen). Normalerweise erhält der Makler Abschluss- und laufende Provisionen. Du hast netto im Vergleich zur aktuell günstigsten angebotenen Versicherung (!) weniger Geld zur Verfügung als beim „selber machen“ (dazu gleich mehr) und steuerliche Vorteile sind so eine Sache:

Steuervorteile (?)

Die Gesetzgebung ändert sich am laufenden Bande; nichts ist unsicherer, als die künftige Besteuerung – egal welche Einkommensart man betrachtet. Insofern ist es immer schwierig bzw. kaum möglich, zum aktuellen Zeitpunkt steueroptimiert für die Rentenzeit anzulegen und gleicht eher einer Wette auf einen künftigen Steuervorteil.

Darum würden wir da nicht drauf setzen. Die letzte Investmentsteuerreform hat z.B. dazu geführt, das der Versicherungsmantel nun fast immer nachteilig ist. In diesem Video hier wird auch gut erklärt und vorgerechnet, warum ETFs die Nase vorn haben – trotz Steuervorteile bei der Versicherung.

Zu diesem Schluss kam z.B. auch jüngst die Stiftung Warentest:

“Wer im Alter frei über sein Geld verfügen möchte, für den sind Sparplan oder freie Fondsanlage im Vergleich zur Fondspolice stets die bessere Variante. Bei der Auszahlung einer fondsgebundenen Rentenversicherung fallen zwar weniger Steuern an als bei einem reinen Sparplan. Die höheren Kosten verhageln aber das Renditeergebnis. Selbst die günstigsten Versicherungen können da nicht mithalten.”

Quelle: Stiftung Warentest, Finanztest 4/2023, S.27

Da lag übrigens der Vorteil durch die eigene Anlage in ETFs bei bis zu 20.000 Euro, wenn man monatlich nur 100 Euro über 30 Jahre spart.

Rente wird erst nach Ansparphase festgelegt

Das Wichtigste kommt aber noch:

Wieviel Rente Du bekommst, hängt total davon ab, wie der ETF performt hat! Es gibt keine Mindesthöhe!

Denn anhand Deines angesparten Vermögens zu Rentenbeginn wird die Auszahlung festgelegt.

Zwar bekommst Du dann darauf basierend (!) eine garantierte Rente bzw. eine Einmalauszahlung – Du bist aber in der Ansparphase ebenfalls den kompletten Marktrisiken ausgesetzt. Falls Du Dich genau davor schützen wolltest, bringt Dir der Versicherungsmantel rein gar nichts!

Kommen wir daher zum zweiten Fall, den Garantieprodukten, die Dir von vornherein eine garantierte Rentenhöhe versprechen:

2. ETF-Rentenversicherungen mit Garantien (z.B. Riester)

Selbst wenn Dein Versicherer in ETFs investiert, sind immer noch konservative Anlagen bei Riester, betrieblicher Altersvorsorge und Co. dabei. Denn wird von vornherein, also mit Vertragsabschluss, etwas garantiert, muss der Anbieter ziemlich zügig den Anteil konservativer Anlagen erhöhen, um die Garantie auch erfüllen zu können, logisch. Dazu sind die Versicherer auch verpflichtet.

Das Problem: Aktien-ETFs können so nur einen Teil ausmachen. Meist wird schon sehr früh, also weit vor Renteneintritt, in konservative Staatsanleihen, Geldmarkt-Produkte etc. umgeschichtet, die keine Rendite einfahren.

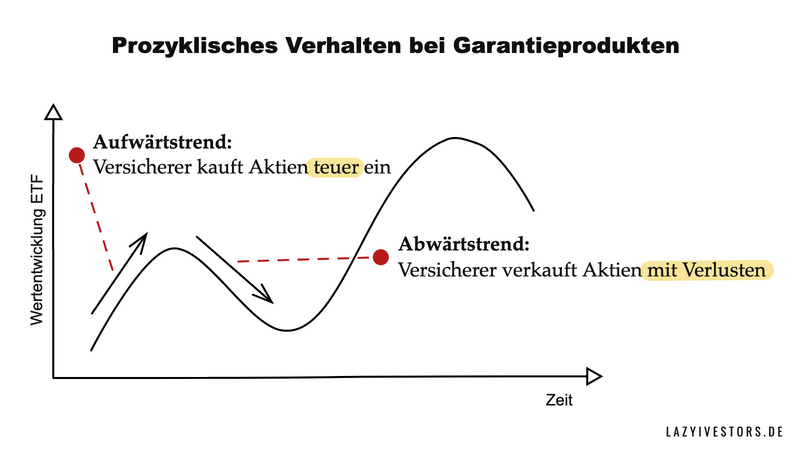

Und selbst, wenn die Rente noch weit weg ist: Garantien führen zu einem prozyklischen Handeln. Das bedeutet wenn die Kurse fallen, MÜSSEN die Versicherer Aktien-ETFs verkaufen und die bis dato nur auf dem Papier vorhandenen Verluste realisieren. Das konnte man z.B. bei dem Corona-Crash 2020 beobachten. Und als die Kurse wieder stiegen, kauften die Versicherer die Aktien viel zu teuer wieder nach.

Dadurch werden enorme Renditepotenziale verschenkt. Es ist nichts als Irrsinn, wenn man beachtet, dass jeder langfristig denkende, rationale Anleger antizyklisch handelt – also bei fallenden Kursen die Nerven behält und eher noch zuschlägt (also einkauft) als zu verkaufen!

Wie immer lautet das Fazit: Keine Rendite, ohne dass man Schwankungen aushält. Wer nur auf Sicherheit setzt, bekommt im Alter mit Sicherheit… wenig.

Der Versicherungs-Standardfall: Aktive Fonds statt ETFs

Kurz möchten wir auch erwähnen, dass die wenigsten Rentenversicherung mit ETFs arbeiten, sondern vielmehr mit (teureren) aktiven Fonds. Der Grund: Versicherer und Vermittler verdienen daran viel mehr. Die Bank und Versicherung auf dem Dorf werden Dir aus den wildesten Gründen „von diesen neumodischen ETFs“ abraten. Weil sie a) oft konservativ gepolt sind und weil sie b) an passiven ETFs nichts verdienen.

Aktiv gemanagte Fonds – die auf lange Sicht übrigens wissenschaftlich nachweisbar deutlich schlechter als ETFs performen – kosten ein Vielfaches mehr an laufenden Gebühren als die passiven Äquivalente. Aber das nur am Rande…

So langsam dämmert uns schon: Man muss hier ganz, ganz genau hinschauen. Doch vermutlich denkst Du Dir:

„Ich will mich aber nicht selbst drum kümmern!“

Es ja völlig verständlich, das wir eigentlich lieber die Versicherung nutzen wollen. Da kümmert sich nämlich erstens jemand anders um meine Altersvorsorge und ich muss nix machen und zweitens hab ich da was „Sicheres“, denn das Hauptfeature einer Versicherung ist ja „Sicherheit“. Also wenigstens ist mir eine gewisse Rente sicher und ich bin vor dem gefürchteten Langlebigkeitsrisiko geschützt.

Aber ist das alles wirklich so?

1. Jemand anders kümmert sich. Oder doch nicht?

Auch, wenn wir ja eigentlich dafür bezahlen, uns nicht damit beschäftigen zu müssen, kommen wir wohl oder übel nicht drum herum, zu verstehen, in was wir da eigentlich investieren. Denn wir wählen ja die ETFs im Versicherungsmantel aus! Und um diese Entscheidung vernünftig treffen zu können, brauchen wir natürlich entsprechende Kenntnisse.

Wir können natürlich auch etwaigen Empfehlungen einfach blind vertrauen. Kommt dann aber zum Beispiel eine dicke Krise und die Kurse rauschen ab, kann einem da – ohne die grundlegende Bildung, wie ETFs bzw. ganz allgemein Kapitalmärkte funktionieren – Angst und Bange werden.

Sind wir dann verunsichert, weil uns die nötige Kompetenz fehlt, die aktuelle Situation und insbesondere langfristige Auswirkungen richtig einzuschätzen, neigen wir leicht zu Panikverkäufen und machen so echte Verluste. Denn uns kann dann schlichtweg die Zuversicht fehlen, die ETFs weiter zu halten.

Abbruchquote

Jetzt könnte man ja meinen, dass diese bei der eigenen Anlage in ETFs am schlimmsten sei. Denn da haben wir ja unmittelbaren Zugriff drauf und können so relativ leicht beispielsweise einen Sparplan aussetzen oder sogar Verkäufe tätigen.

Aber – ganz unabhängig vom Grund – werden laut der BaFin nur die Hälfte der Rentenversicherungen über 18 Jahre gehalten – so die Stiftung Warentest. Die Abbruchquote ist also gewaltig, die liegt bei 50%!

Ja, die meisten Leute denken bei Vertragsabschluss, sie müssten sich um nichts mehr kümmern, rudern dann aber doch zurück und haben dann auch noch erhebliche finanzielle Nachteile bei einem vorzeitigen Auflösen der Versicherung.

On Top kommt zudem, dass wir noch das komplizierte Versicherungskonstrukt selbst verstehen müssen, um seine Sinnhaftigkeit zu beurteilen, nicht nur den ETF.

Somit vervielfacht sich die Arbeit auf unserer Seite vor Vertragsabschluss, wenn wir guten Gewissens das Ganze machen und Frieden mit dem Thema finden wollen, während das bei der eigenen Anlage in ETFs recht zügig geht.

Was passiert im Todesfall?

Und wir müssen vor Vertragsabschluss noch eine weitere, super wichtige Entscheidung treffen:

Möchten wir unser Versicherungsvermögen vererben können, müssen wir vor Abschluss entscheiden, ob wir eine sogenannte Hinterbliebenenabsicherung wünschen.

Wenn wir uns dafür entscheiden, ist das selbstverständlich mit weiteren Kosten verbunden, denn das lässt sich die Versicherung schön bezahlen. Sollten wir nun ableben und haben das nicht vorher geregelt, ist die Kohle weg bzw. die Versicherung freut sich, weil unser ganzes Vermögen bei ihr bleibt. Also Win-Win für die Versicherung, nicht für uns und unsere Angehörigen.

ETFs hingegen sind immer genauso vererbbar wie das Guthaben auf unseren Bankkonten oder Immobilien und so weiter. Da muss vorher nix entscheiden sein.

Kommen wir nun zum zweiten Aspekt, der Sicherheit.

2. Die Rente ist sicher. Oder doch nicht?

Wenn wir auf den ETF-Versicherungsmantel schauen, haben wir ja schon gelernt: Wir können uns mit der Versicherung während der Ansparphase null vor Kursschwankungen und Marktrisiken schützen. Denn unsere Rente wird ja erst am Ende festgelegt.

Falls wir uns also genau davor schützen wollen, bringt der Versicherungsmantel rein gar nichts! Der Schutz der Versicherung greift nur mit Blick auf die lebenslange, garantierte Auszahlung, wie hoch diese aber sein wird, können wir im Vorfeld nicht wissen.

Schauen wir also mal, wie es um die Garantieprodukte mit ETFs (z.B. Riester) steht:

Lebenslange Rente – aber reicht sie?

Und jetzt wird es spannend. Genau hierdurch, also durch die garantierte lebenslange Rente, kommt es zu ziemlichen Risiken mit Blick auf unser Vermögen, wenn es Richtung Ruhestand geht.

Die Versicherung muss nämlich aus Compliance-Gründen zu einem bestimmten Zeitpunkt in renditearme Anleihen umschichten, um eben unsere Rente garantieren zu können. Das hatten wir ja gerade schon.

Sollte nun gerade zu diesem Zeitpunkt der Umschichtung eine Krise am Kapitalmarkt sein, gehen unsere jahrzehntelangen Spar-Bemühungen ziemlich in die Knie, weil die aktuell schlechten Kursstände zementiert werden.

Denk an das Corona-Beispiel von oben, als ein ETF-Riesteranbieter zum absoluten Tiefstand Aktien verkaufen und in Anleihen umschichten musste, um seine Garantien erfüllen zu können. Kurze Zeit später waren die Aktienkurse wieder auf neuen Höchstständen, aber davon hatten die Riester-Sparer nix, denn sie waren nicht mehr in Aktien investiert.

Die Leute hatten keine Chance, zu intervenieren und konnten nur zuschauen, wie ihr Geld vernichtet wurde.

Als Selbstanleger in ETFs können wir hingegen viel flexibler gestalten, wie und wann wir risikoarme Anlagen hinzunehmen, um unsere Rente zu sichern.

Ausfallrisiken

Stichwort Sicherheit: Ein weiteres, unterschätztes Problem ist das sogenannte Gegenparteirisiko. Was bedeutet das? Gehen wir erstmal von einem harmlosen Fall aus:

Sollte die Versicherung in eine wirtschaftliche Schieflage geraten, kann es gut sein, dass unsere Ansprüche gekürzt werden. Das ist schonmal richtig blöd, aber im Falle einer echten Insolvenz hingegen gibt es auch ein echtes Ausfallrisiko.

Ich zitiere mal Gerd Kommer:

“Das besagte Risiko wird nicht wirksam durch die Auffang-Selbsthilfeorganisation der deutschen Versicherungswirtschaft, die »Protektor Lebensversicherung AG«, reduziert. In einer systemischen Krise des Versicherungssektors, die definitionsgemäß zeitgleich mehrere Versicherungsunternehmen beträfe, wäre Protektor viel zu schwach und zu unterkapitalisiert, um zuverlässig helfen zu können. Selbst wenn nur die größte zugehörige Versicherungsgesellschaft, die Allianz, einzeln und alleine umfiele, würde Protektor in die Knie gehen.”

Quelle: Kommer, Gerd u. Gierhake, Olaf: Souverän Vermögen schützen, Frankfurt 2021, S. 348

Legen wir hingegen direkt in ETFs an und lassen den Mittelsmann, also die Versicherung, einfach weg, besteht kein derartiges Risiko, da unsere Anteile im Sondervermögen geschützt außerhalb der Insolvenzmasse der Fondsgesellschaft liegen.

„Sicherheit“ ist in diesem Zusammenhang also eher irreführend, da unser Vermögen außerhalb der Versicherung bei einer eigenständigen Anlage deutlich sicherer liegt. Verrückt oder?!

Mangelnde Transparenz

Und zu guter Letzt ist die mangelnde Transparenz ein echtes Problem: Den Vertrag genau verstehen? Die Kosten wirklich durchdringen? Viel Erfolg…

Bei ETFs hingegen gibt es keinen Mittelsmann, der davon profitiert, dass wir nichts verstehen, ganz im Gegenteil: Hier stehen alle Informationen frei zur Verfügung. Wir werden als Privatpersonen genauso behandelt wie institutionelle Anleger.

Unflexible Vertragsstrukturen

Zusammengefasst ist es so: Wenn Du einmal einen Altersvorsorgevertrag abgeschlossen hast, bist Du drin. Dann gibt es kaum ein Zurück. „Aber ich könnte doch auch kündigen, wenn ich nicht zufrieden bin?“ Ja, schon, das geht natürlich. Aber der Rückkaufswert ist in sehr vielen Fällen so gering, dass Du nicht kündigst und es dabei belässt. Kündigungen werfen Dich zurück.

Und selbst wenn Du dranbleibst, ist die Auszahlung an bestimmte Termine gebunden. Du willst früher in Rente gehen? Schön für Dich. Die Rentenversicherung zahlt aber erst ab dem vereinbarten oder gesetzlich überhaupt erlaubten Termin und lässt kaum Spielraum.

Als Beispiel: Riester-Verträge sind grundsätzlich erst ab frühestens 60 Jahren auszahlbar, Rürup-Verträge frühestens ab 62 Jahren. Außerdem muss man sich bei letzterer eine Rente auszahlen lassen – Einmalentnahmen für die Weltreise oder das neue Auto sind nicht möglich.

Gretchenfrage

Die Gretchenfrage lautet also: Willst Du Dir wirklich eine dritte Partei ins Boot holen, die ihre eigenen Kosten, Risiken und Komplikationen mit sich bringt? Und Du dann aller Voraussicht nach weniger Geld hast, als wenn Du selbst in ETFs anlegst?

Für meinen Geschmack gibt es einfach zu viele Ungewissheiten bei Versicherung:

Reichen auch künftig überhaupt etwaige Steuervorteile, um die ganzen Kosten der Versicherung zu decken, also um überhaupt einen Vorteil rauszuholen gegenüber der eigenen Anlage? Das ist ja jetzt schon meist nicht der Fall, wie wir eben gesehen haben.

Geht die Versicherung auch wirklich nicht pleite oder bekommt Schwierigkeiten? Da würde ich mich nicht drauf verlassen und den „Zwischenhändler“ sozusagen lieber nicht im Boot haben wollen.

Der einzige Vorteil der Versicherung ist doch die garantierte, lebenslange Rente. Naja, außer, sie wird auf einer schlechten Basis bemessen, das hatten wir ja schon. Denn eine mickrige lebenslange Rente bringt Dir ja auch nix…

Das Gute ist aber: Eine vernünftige Absicherung Richtung Renteneintritt kannst Du selbst machen, ohne eine Versicherung. Du kannst Dich also eigenständig mit Deinen ETFs um das Langlebigkeitsrisiko kümmern.